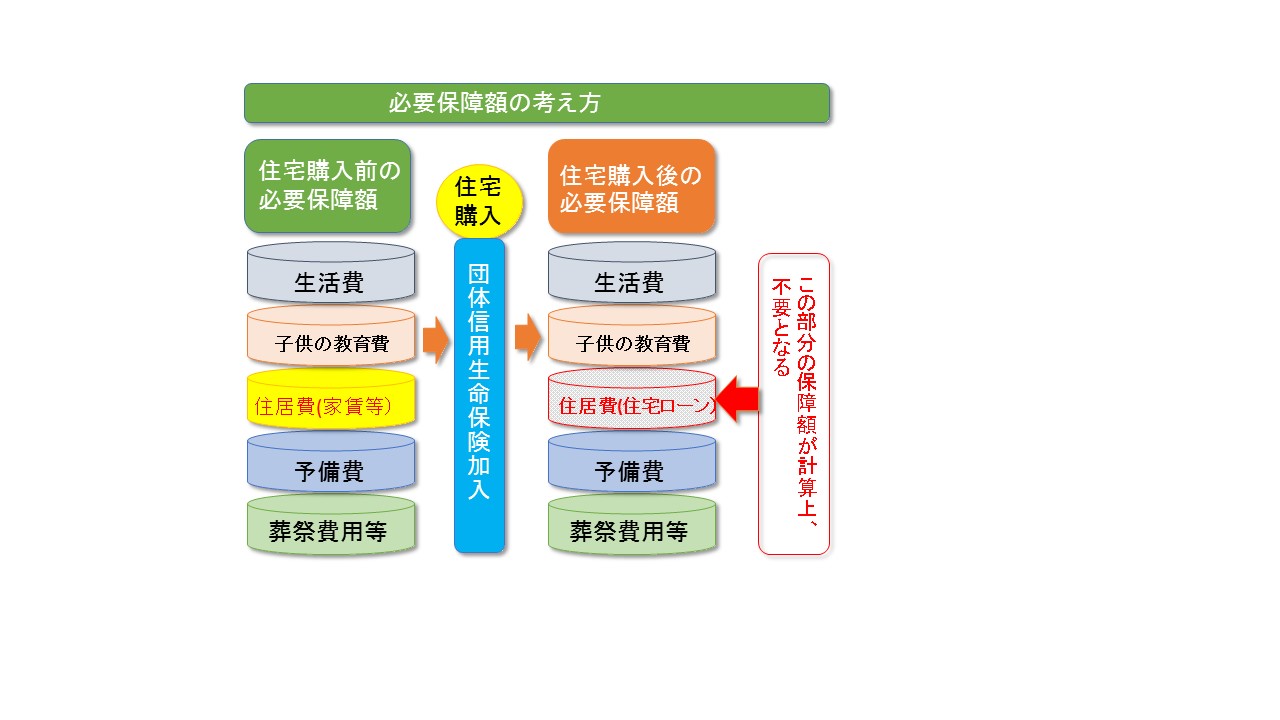

住宅ローンを組んだ場合、団体信用生命保険(団信)に加入するのが一般的です。団信に加入すると、住宅ローンを借りた人が死亡したり、高度障害で一定状態になった場合には、残りの住宅ローンは生命保険(団信)で返済されます。遺族は住宅ローンの支払いが以降不要となり、その住宅に住み続けられます。

住宅購入前に加入している死亡保険は、賃貸住宅で生活をしている条件で、毎月の家賃分を死亡保障の金額に上乗せして設定しています。、住宅購入時に団信に加入して、以降住宅ローンを組んだ人に万が一の事が発生した場合には、住宅ローンは相殺されますので、ローンの残額分は保険金額がオーバー気味になるので、その分は削減し、見直しを行う必要があります。人生で一番大きな買い物をした際には、2番目に大きな買い物といわれる生命保険も是非見直しましょう。

死亡保険の見直し方法

団信の加入で見直しができるのは一般的には死亡保険です。

2つのおもな見直し方法

見直し例①・・「終身保険」+「定期保険特約」で構成されているプランの場合には、「定期保険特約部分」を加入した団信とすり合わせ、不要と思われる保障額を減額していきます。

見直し例②・・「終身保険」+「定期保険特約」で構成されているプランの場合には、例①の減額以外に、思い切って「定期保険特約」をすべて解約し、あらたに「収入保障保険等」を加入する方法です。

特約の解約とはいえ、減額の方法と比較し、今後の払込保険料や解約によるリスクをしっかり確認したうえで、行っていきましょう。

どちらのプランにも言える事ですが、保障の見直しについては、住宅購入前に適正な額の死亡保障を準備していることが前提です。

多めに加入していた場合には、購入時にしっかり調整できますが、購入前の保障額が本来必要な保障額より少なかった場合には、見直しがあまりできない場合もあります。

「必要保障額」をしっかり把握できないとせっかくの見直しも無駄になってしまいますので、見直しの際は十分注意していきましょう。