保険にはたくさんの種類があります。

保険にはたくさんの種類があります。

たくさんありすぎて、ご自身や家族にとってどの保険が最適なのか迷ってしまい、先送りにしてしまったり、面倒なのでとりあえず目に留まった商品を加入してしまったりして後悔なんてこともたくさんあります。

保険の種類や選ぶ際のポイントについてご紹介します。

目的で保険を選ぶ

保険を選ぶ際の1つ目のポイントは、どんな目的で保険に加入するかということです。

病気になった時に医療費に備えるのか、お子さまの教育資金の準備のためなのか、安心な老後に備えるのかなど、目的によって加入すべき保険は変わってきます。

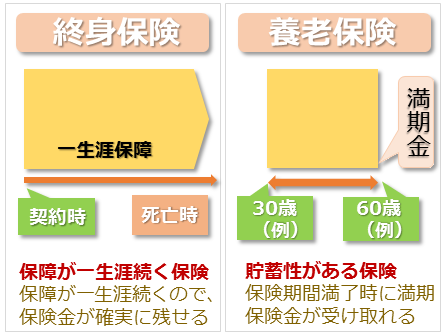

死亡のリスクに備える

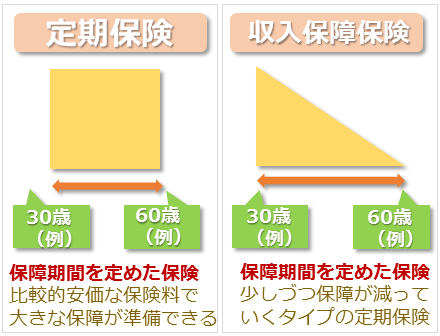

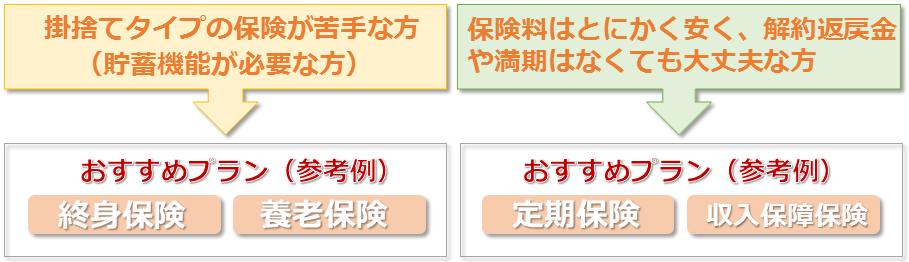

自分自身に万が一のことがあった場合、大切な家族のために、遺族保障や死亡整理資金、生活立直し資金等の準備が必要です。その際選択される商品として、「終身保険」、「養老保険」や「定期保険」、「収入保障保険」などのです。簡単な選択方法では死亡保険の場合、「貯蓄型死亡保険」と「掛捨型死亡保険」の2つに大きく分類されます。

貯蓄型死亡保険では相続、贈与対策として利用される場合もあります。

「掛捨型死亡保険」では、最近の代表的な商品では、定期保険や収入保障保険です。多くの場合が満期金や解約返戻金が準備されていないので、貯蓄型死亡保険に比べてかなり安価な保険料で大きな死亡保障を準備できるようになっています。

生存のリスクに備える

今や人生100年時代。長生きをするためには色々なリスクに対してしっかり準備することはとても重要です。

病気になっときの費用や、介護や認知症になった場合の費用も老後の年金生活に大きく負担をかけてきます。そのための対策で利用されているのが以下の商品です。

準備する保障範囲を決める

「医療保険」と「ガン保険」をそれぞれ準備していくと、保障も厚くなり安心度は高まりますが、保険料負担が増えるため、「医療保険」を主契約にして「ガン診断給付金」等の特約と、「ガン通院」等の特約をセットして保険料の負担を軽減する方法等も最近では多くなっております。!。

将来、自分がどんな病気やケガで入院するのか分かっていれば、保障を準備する幅も検討しやすいのですが、こればかりは分かりませんので、医療に関する最近のデータ等も参考にしながら準備をすすめていきましょう!

事故やケガのリスクに備える

偶発的な事故や災害に特化した商品が火災保険、自動車保険が代表的なものです。自然災害が多い昨今では、火災保険により、風災、水災、地震等の災害のリスクをカバーしております。また、医療保険ではカバーしきれない部分のケガの補償は傷害保険を利用し、他人のモノを壊したり、他人にケガをさせた時など、法律上損害賠償を負うケースのリスクカバーでは、賠償責任保険が利用されています。

「保障」と「補償」の違い?

「火災保険」「自動車保険」「傷害保険」「賠償責任保険」等は損害保険での取り扱い商品になります。

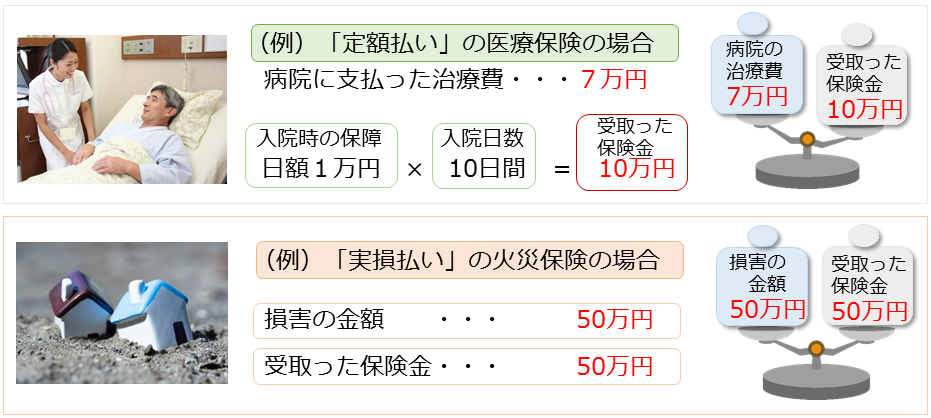

死亡保険や医療保険等は一般的には生命保険での取り扱いなので「保障」という文字を使います。これに対して損害保険では「補償」の文字を使います。この違いは、生命保険の「保障」は保険金が「定額払い」で、損害保険の「補償」は保険金が「実損払い」になるというところです。

(参考例)「保障」と「補償」

具体的な例では、入院時に日額1万円の給付が受けられる医療保険に加入していた場合、例えば10日間入院をして、病院には退院時に7万円の治療費を支払った。保険会社に給付金の請求をし、「1万円×10日分=10万円」の給付を受けた。

7万円の治療費ではあったが、定額払いの医療保険では日数分の10万円が受給できます。

一方、実損払いの損害保険の場合では、火災保険に加入していて自宅に50万円の損害が発生した場合は、50万円が保険金として支払われ、損害額が30万円であれば30万円の保険金が支払われます。損害保険の「補償」は「補(おぎない)償(つぐなう)」という意味なので、損害以上の保険金は支払われないようになっております。

このことから、火災保険や自動車保険の車両保険などに加入の際は、実際の価値をしっかり把握し、必要以上に加入することがない注意しましょう!

このことから、火災保険や自動車保険の車両保険などに加入の際は、実際の価値をしっかり把握し、必要以上に加入することがない注意しましょう!

将来に向けての資金に備える

お子さまの教育資金や老後資金など、将来必要とされるものを、貯金以外で準備するために利用されているのが、学資保険や個人年金保険、外貨建保険などの商品です。

貯金がなかなかできないという方には向いている商品です。

将来に向けて資金を備える貯蓄性のある保険選びのポイント

教育資金の積立としての学資保険や、老後の生活費に備えた個人年金保険を選ぶうえで重要なポイントは、「返戻率」「満期保険金/受取年金額」「払込期間」の3点が重要で、

・「どれくらいの貯蓄性があるのか」

・「いつ・どれくらいの保険金が受け取れるのか」

・「いつまでに保険料の払込が終了できるか」

をしっかり確認したうえで準備していきましょう!

また、外貨建保険については、上記の3点以外にも、為替によるリスクや諸費用などもしっかり確認し準備していきましょう。

経験豊富なファイナンシャルプランナーが無料相談でピッタリの保険選びのお手伝いをいたします。まずは無料保険相談をご利用下さい!