配偶者が専業主婦なのか、夫婦で共働きなのかによって準備する死亡保障の金額も大きく変わってきます。それぞれの家庭に合った保険プランを準備していく必要があります。

また、独身時代に加入した保険を継続する場合には、「死亡保険金の受取人」や「指定代理請求人」がそれぞれの親に指定してある場合がほとんどですので、受取人等を「親」から「配偶者(妻や夫)」に変更しましょう。死亡受取人を変更しないで親の受取になったままの契約で、もし万が一配偶者が死亡した場合には、配偶者は1円も受け取ることができません。

生命保険の死亡保険金は「固有の財産」といって、預貯金のように配偶者に案分した権利があるという性格のものではありませんので、その点もしっかり変更していきましょう。「誰のために加入している保険」なのかを考えるのもとても重要です。

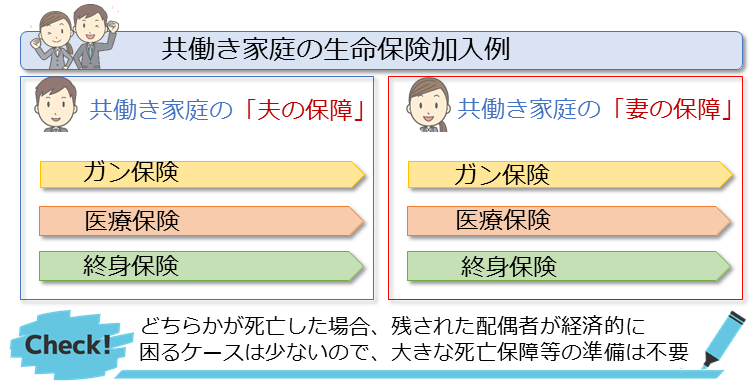

〇 共働きの家庭での生命保険

特別な事情がない限りは大きな死亡保障は必要がありませんので、死後の整理資金(お墓代や葬儀費用等)として、夫婦でそれぞれが終身保険等で、200万円~500万円位の保険が準備できれば十分と考えられます。

医療保障については、夫婦でお互いにしっかり準備していきましょう。特に妻の場合、妊娠、出産に関する治療で医療保険を利用するケースが想定されます。切迫早産での安静入院や、帝王切開での出産など。1人目の子どもが帝王切開で出産の場合、多くの方が2人目の出産も帝王切開となりますので、女性特有の病気に手厚い医療保険の準備は重要となります。

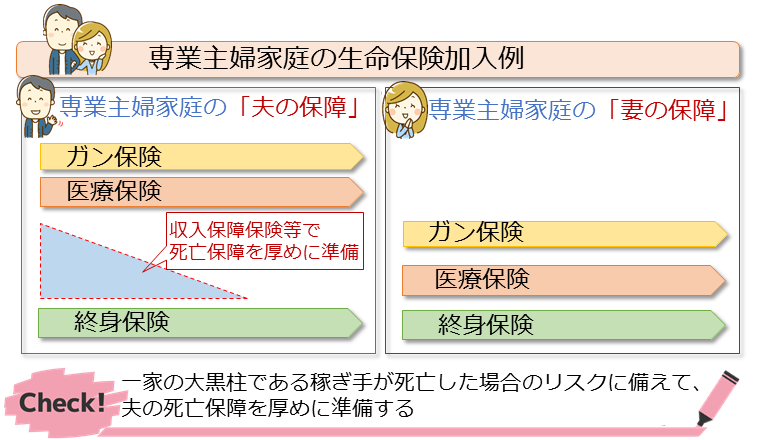

〇 専業主婦家庭での生命保険

専業主婦家庭の場合、夫に対してある程度の死亡保障の準備が必要です。一家の大黒柱である稼ぎ手が死亡した場合、すぐに妻が仕事に復帰できるか分からないのと、復帰できたとしても安定した収入が確保できるとは限りません。そのためにも必要保障を確認し、不足分の死亡保障をしっかり準備しましょう!

専業主婦の妻に対する死亡保障ですが、不要という考え方もありますが、統計的には女性の方が長生きですので、将来子どもがいた場合、金銭的に負担をかけないためにも死後の整理資金として、200万円から500万円位の保障を準備していきましょう。

医療保障については、共働き家庭と同じ考え方です。