特別条件付契約ってなに?

その際に既往症や健康診断等での指摘事項を告知した際に、保険会社から条件を提示されることがあります。

被保険者の健康状態や過去の病歴などに応じて契約に条件を付けて引き受けることを「特別条件付契約」といいます。

この特別条件は保険会社によって異なりますので、A社では条件付になったが、B社では条件が付かないということがあります。

4種類の特別条件

① 保険金・給付金削減支払法

他の被保険者に比べて健康の告知内容等から判断して、死亡や高度障害のリスク等が大きいと判断した時、支払う保険金を一定期間削減して他の被保険者との公平性を保つための条件です。

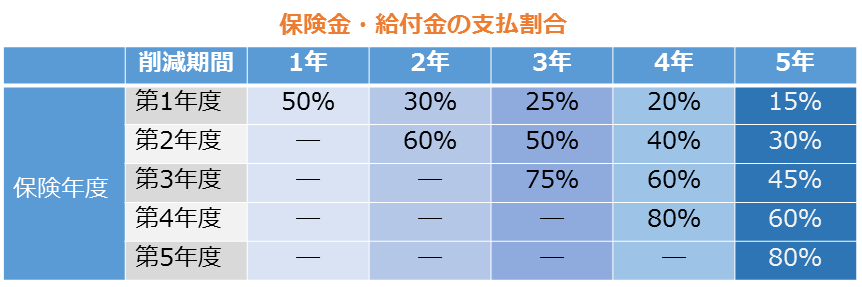

保険金・給付金の削減割合が以下の表のようになっています。

例えば、保険金が2,000万円の定期保険に加入手続きをして、告知内容により「削減期間が5年」という条件の場合、以下の表より、加入してすぐの第1年度で死亡や高度障害になった場合、15%の保険金の支払となり、300万円が支払われます。

第2年度内での死亡等では、30%の支払ですので、600万円、第3年度内では45%の支払ですので、900万円となり、第6年度からは削減がなくなり、100%の2,000万円が保障されます。

※災害または、特定の感染症によって被保険者が死亡したとき、または高度障害状態となったときは、保険金の削減はありません。

保険金・給付金の支払割合の例

② 特別保険料領収法(保険料の割り増し)

他の被保険者に比べて健康の告知内容等から判断して、死亡や高度障害のリスク等が大きいと判断した時、支払う保険料を多めに納めてもらい他の被保険者との公平性を保つための条件です。

保険料が割り増しとなる期間は、基本的に保険料払込期間と同じ期間です。

60歳払込満了プランであれば、60歳までの期間割り増しとなり、終身払プランであれば、契約を継続して保険料を払い続ける期間が割り増しとなります。割り増しとなる保険料は、告知内容等から個々の契約について、保険会社より割り増し金額が提示されます。

③ 特定疾病不担保法/特定部位不担保法

医療保険の申し込みの際に付けられることが多い条件です。

他の被保険者に比べて健康の告知内容等から判断して、保険金を支払リスク等が大きいと判断した時、支払う保険金を特定の疾患や特定の部位について保障を一定期間行わないことで他の被保険者との公平性を保つための条件です。

例えば、帝王切開で5年の特定疾病不担保の条件付で加入し、加入後3年に帝王切開を受けたとしても保険金は支払われまん。

5年を経過してからの帝王切開であれば保険金は支払われます。

④ 特定障害不担保法

「視力障害」と「聴力障害」を対象とした条件です。

「両眼の視力を全く永久に失ったもの」「1眼の視力を全く永久に失ったもの」または「両眼の視力にそれぞれ著しい障害を残すもの」、「両耳の聴力を全く永久に失ったもの」「両耳の聴力に著しい障害を永久に残すもの」または「1耳の聴力を全く失ったもの」に該当した場合でも、特定障害不担保が付いた契約の場合は、高度障害保険金が支払われず、または保険料の払込免除も行われません。

以前は申込で健康の告知をされた場合、特別条件が付いた疾患でも、最近では特別条件が付かず無条件加入できる場合もずいぶんと増えてきました。

現在では既往症があっても加入しやすい保険等もありますが、基本的には一般の保険よりも割高に保険料が設定されているので、できれば納得いく範囲の特別条件であれば、検討してみる価値はあるのではないでしょうか。