「失効」と「復活」について

生命保険の支払方法は個々の契約で決めてあり、口座からの振替や、クレジットカードを利用した支払、職場の団体等扱いで給与から天引きなど様々ですが、口座からの振替で多く発生しがちなのが、保険契約の失効です。

生命保険の契約を有効に継続させるためには、払込方法に応じた期日までに継続的に保険料を払い込む必要があります。

保険料の払い込みが遅れて、払込猶予期間が経過すると、自動振替貸付が適用されるか、そのまま契約が「失効」といって、契約の効力がなくなり、万一の場合の保険金などが受け取れなくなってしまいます。

保険料の自動振替貸付とは、保険料の立て替えのことで、解約返戻金の範囲内で、保険料を自動的に保険会社が立て替え、契約を有効に継続させる制度です。立て替えられた保険料には、所定の利息(複利)がつきます。

解約返戻金が発生しない保険契約では利用することはできません。

生命保険の契約を有効に継続させるためには、払込方法に応じた期日までに継続的に保険料を払い込む必要があります。

保険料の払い込みが遅れて、払込猶予期間が経過すると、自動振替貸付が適用されるか、そのまま契約が「失効」といって、契約の効力がなくなり、万一の場合の保険金などが受け取れなくなってしまいます。

保険料の自動振替貸付とは、保険料の立て替えのことで、解約返戻金の範囲内で、保険料を自動的に保険会社が立て替え、契約を有効に継続させる制度です。立て替えられた保険料には、所定の利息(複利)がつきます。

解約返戻金が発生しない保険契約では利用することはできません。

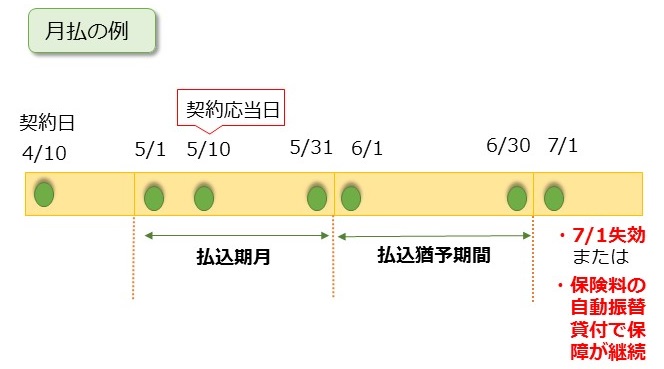

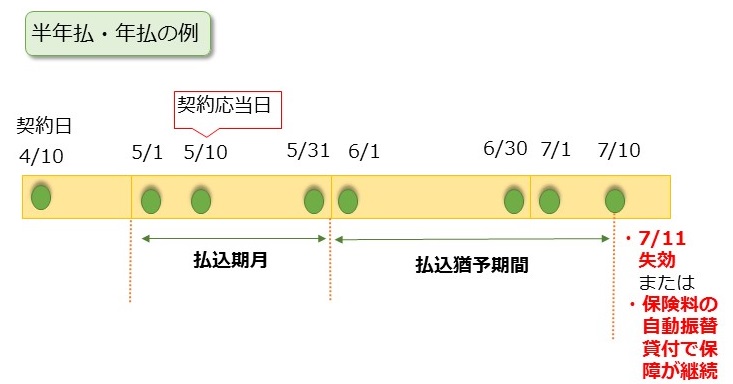

払込期月と猶予期間

「払込期月」とは保険料を払い込むべき月をいいます。

「払込猶予期間」は、払込期月内に保険料を納めることができなかった場合、払込猶予期間中に保険料を納めれば、失効しない期間です。

| 払 込 期 月 | 払込猶予期間 | |

|---|---|---|

| 月 払 | 月ごとの契約応当日の属する月の1日から末日まで | 払込期月の翌月の1日から末日まで |

| 半年払 | 半年ごとの契約応当日の属する月の1日から末日まで | 払込期月の翌月1日から翌々月の月単位の契約応当日まで(月単位の応当日がない場合は翌々月の末日まで。ただし、契約応当日が2月、6月、11月の各末日の場合には、それぞれ、4月、8月、1月の各末日まで) |

| 年 払 | 年ごとの契約応当日の属する月の1日から末日まで | 半年払と同じ |

月払の例:契約日がある年の4月10日の場合の払込期月と払込猶予期間

※ 5月の保険料がストップした場合

半年払・年払の例:契約日がある年の4月10日の場合の払込期月と払込猶予期間

※ 5月の保険料がストップした場合

保険が失効してしまった場合の対応

生命保険が失効してしまった場合の対応は以下の2つです。

① 契約を「復活」させる

生命保険の契約が失効しても、一定期間内であれば契約を復活させることができます。

ただし、この場合下記の条件をクリアする必要があります。

・失効してからの期間が復活可能な期間であること。(1年、2年、3年など保険会社や保険種類によって異なります)

・健康状態をチェックする告知や診査を再度受ける必要があること。

・失効中の滞っていた保険料を一括で支払うこと。

※告知、診査では、病気やケガを過去にしていると復活ができない場合がありますので注意して下さい。

② 契約を「解約」する

解約返戻金が発生する生命保険は、解約すると解約返戻金を受け取ることができる場合があります。

自動振替貸付制度がある場合は、それを使って保険料を立て替えますが、自動振替貸付制度がない場合や、自動振替貸付制度の申し込みをされていない場合には、保険を解約して解約返戻金を受け取る方法もあります。

復活に必要な手続き

①復活請求書の提出

②診査または告知書の提出

③失効期間中の保険料の一括支払

※復活に関する書類は一般的には、保険会社から送られてきますが、自分で保険会社に連絡し、書類の請求をする必要がある場合もありますのでご注意下さい。