配当金とは?

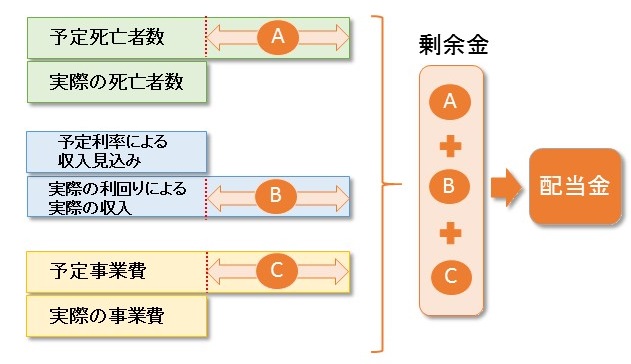

保険料は3つの予定率をもとに計算されますが、実際には予定したとおりに死亡者数、運用利回り、事業費になるとは限りません。

予定と実際の差によって剰余金が生じた場合に、剰余金の還元として契約者に分配されるお金を「配当金」といいます。

生命保険の配当金は、株式の配当金や預貯金の利息とは本質的に性質が異なり、保険料の事後精算としての性格をもっています。

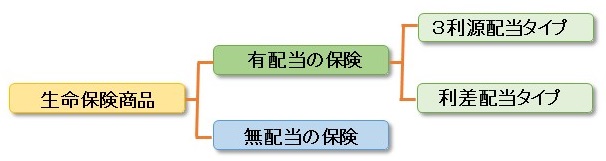

「有配当の保険」と「無配当の保険」

生命保険は大きく分けると配当金の分配がある仕組の「有配当保険」と、配当金の分配がない仕組の「無配当保険」に分類されます。

さらに、有配当保険は一般的には「3利源配当タイプ」と「利差配当タイプ」に分かれます。

有配当の保険

「3利源配当タイプ」

毎年の決算時に保険料算出のために用いる3つの予定率と実際の率との差によって生じる損益を集計し、剰余が発生した場合に配当金として分配する仕組みの保険です。

配当金を毎年分配する「毎年分配型」が主流となっています。

なかには「3年ごと配当型」を取り扱う保険会社もあります。

「利差配当タイプ」

予定利率と実際の運用成果との差によって生じる毎年の損益を一定年数ごとに通算して剰余が生じた場合に配当金を分配する仕組みの保険です。

5年ごとに通算して剰余が生じた場合、配当金として5年ごとに分配する仕組みの「5年ごと利差配当型」が主流となっています。

無配当保険

配当の分配のない仕組の保険です。配当がないので有配当の保険よりも利率は高く設定してあり、利率が高くなるのでその分保険料は安くなります。上記2タイプの有配当の保険より、保険料が安く設定されています。

配当金の受取方法

有配当保険の場合、配当金の受取方法は以下の4つの方法があり、契約時に選択します。

(保険種類によっては受取方法が決まっていて、選択できない場合もあります。)

★ 積立

配当金を保険会社に積立ておく方法で、所定の利息がつきます。途中で引き出すことも可能です。

満期や死亡時には保険金と一緒に受け取れます。

★ 買増

配当金を一時払の保険料として保険を買い増していく方法です。

★ 相殺

配当金と保険料を相殺する方法です。配当金の分だけ保険料負担が軽減します。

★ 現金支払

配当金を現金で受け取る方法です。