保険料払込期間について

死亡保障の終身保険や医療保険、ガン保険等など、保障期間が終身の商品には払込期間としてこの2つを準備しています。

保険商品によっては、保障期間が終身でも終身払のプランしかない場合もありますのでご注意下さい。

それぞれのプランの特徴について見てみましょう。

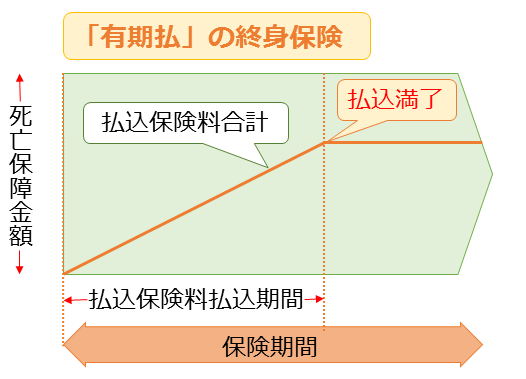

有期払の特徴

サラリーマンの場合、退職をして年金生活のなかで、保険料の払込が不要という事は、セカンドライフに与えるダメージも少なくて済むので、とても理にかなったプランといえます。

保険料については、終身払のプランに比べると高くなるのが特徴です。

生涯の保険料を一定年齢や一定期間までに前倒しで払込んでいくイメージになるので、保険料の負担は高めになります。

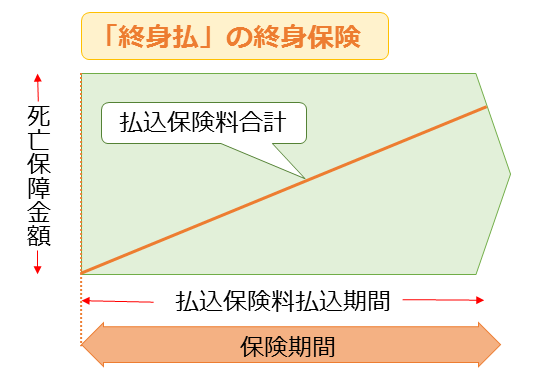

終身払の特徴

保障期間も終身、保険料の払込期間も終身となります。

保険料の負担は有期払プランに比べて安価で利用できるようになっていますが、有期払プランのように払込保険料合計が確定できませんので、長生きをすればするほど払込保険料が増えていくという側面があります。

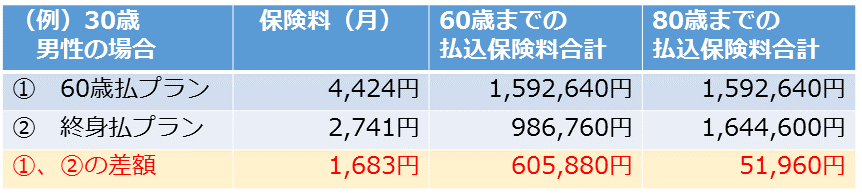

払込プランによっての保険料の違い

有期払プランと終身払プランの保険料の違いについて見ていきましょう。

(例)以下の表は〇〇保険会社の医療保険プランの保険料です。

30歳の男性 入院日額保障が10,000円(先進医療特約付き)のプラン (2020年8月現在)

※ 上記の保険料は作成日時点のものであり、今後変更されることもあります。あくまでも参考値とご覧ください。

有期払と終身払では月の保険料では、1,683円の違いで終身払の方が保険料が安い。

60歳時点での払込保険料合計は有期払と終身払では、終身払が605,880円少ない状況です。

80歳の時点では、払込保険料合計は逆転し、終身払の方が51,960円多く払込んだ状況です。

60歳時点では終身払の方が払込保険料合計が少ないですが、このケースの場合、79歳には終身払プランが1,611,708円になり、有期払プランの払込保険料合計を超えてきますので、損益分岐点はこのあたりとなります。

今回の参考例には特約が先進医療のみ付加してありますが、その他多くの特約を付加した場合には、損益分岐点はもっと手前の年齢になってきます。

数字だけで判断した場合、有期払プランは長生きをした場合にはお得感を感じることができ、早く死亡してしまった場合には、保険料を先払した分、残念に感じるイメージでしょうか。

終身払プランでは、長生きをした場合、払込保険料合計が増えていくので、有期払プランとは全く逆の現象と言えます。

終身保障の保険について有期払と終身払とどちらが有利なのかという質問がよくあります。

一概に判断をすることはできません。自分が何歳まで生きるかがわかれば選択は簡単ですが、それは誰にも分かりません。

一番の選択基準は、自分のライフスタイルや考えに合わせて判断するしかありません。

当面の保険料をとにかく安くしたい方は終身払を選択し、老後に保険料の支払いは絶対に残したくないとお考えの方は有期払の選択となります。

また、年齢が20歳台前半では有期払、終身払の保険料にそんなに大きな差が発生しない場合もありますので、その際は有期払を選択するのもひとつの方法ではないでしょうか。

それぞれのメリット、デメリットをしっかり把握し、自分にはどのプランが合っているかしっかり確認していきましょう!