保険料の負担軽減方法

生命保険は保険期間が長く、途中で契約当初とは環境がかわり、保険料が家計へ与える負担が大きくなる場合があります。

そんな時すぐに頭に浮かぶには「解約」ということばではないでしょうか。

そんな時の解約以外の対処方法を3つご紹介いたします。

そんな時すぐに頭に浮かぶには「解約」ということばではないでしょうか。

そんな時の解約以外の対処方法を3つご紹介いたします。

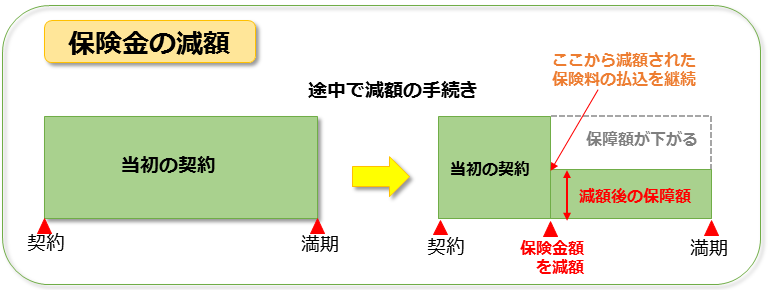

① 保険金の減額

途中で保険金額を減額することにより、それ以降の保険料の負担を軽くする方法です。

減額の手続きを行った後は、保障期間は変わりませんが、保障額は下がります。

減額した分は解約(一部解約)したものとして扱われます。

減額の手続きを行った後は、保障期間は変わりませんが、保障額は下がります。

減額した分は解約(一部解約)したものとして扱われます。

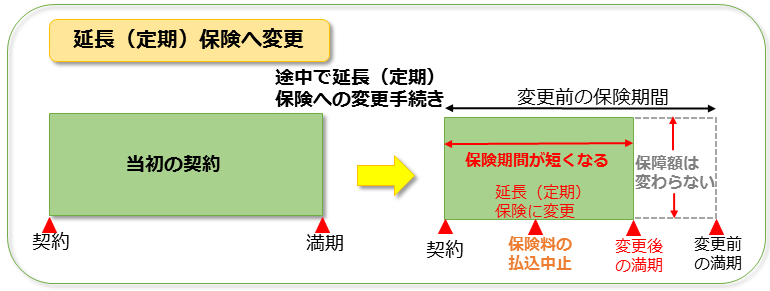

② 延長(定期)保険への変更

保険料の払い込みを中止して、その時点での解約返戻金をもとに、死亡保障のみの定期保険に変更する方法です。

途中から保険料を払い込まずに、契約を有効に継続できるメリットがあります。

死亡保険金はもとの保険と同額ですが、保険期間が短くなることがあります。

特約を付加していた場合は各種特約は消滅します。

解約返戻金が少ない場合、変更できない場合があります。また、保険の種類によっては、利用できない場合があります。

途中から保険料を払い込まずに、契約を有効に継続できるメリットがあります。

死亡保険金はもとの保険と同額ですが、保険期間が短くなることがあります。

特約を付加していた場合は各種特約は消滅します。

解約返戻金が少ない場合、変更できない場合があります。また、保険の種類によっては、利用できない場合があります。

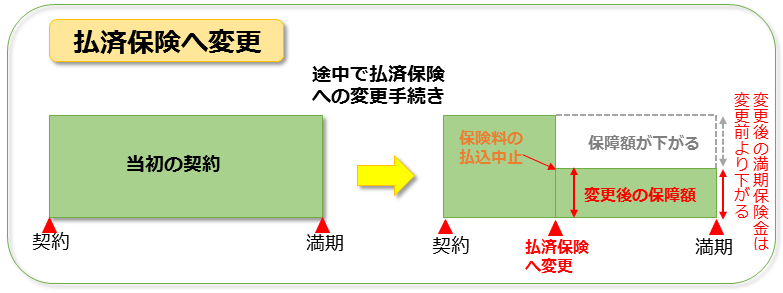

③ 払済保険への変更

保険料の払い込みを中止して、その時点での解約返戻金をもとに、保険期間をそのままにした保障額の少ない保険に変更する方法です。

予定利率が高い時期に加入した契約の場合、解約して新規に加入するより有利な場合が多いです。

特約を付加していた場合は各種特約は消滅します。ただしリビングニーズ特約は継続するのが一般的です。

解約返戻金が少ない場合、変更できない場合があります。また、保険の種類によっては、利用できない場合があります。

予定利率が高い時期に加入した契約の場合、解約して新規に加入するより有利な場合が多いです。

特約を付加していた場合は各種特約は消滅します。ただしリビングニーズ特約は継続するのが一般的です。

解約返戻金が少ない場合、変更できない場合があります。また、保険の種類によっては、利用できない場合があります。