終身保険の種類

終身保険の種類ついて解説したします。

基本的な事ですが、終身保険とは、保障(保険期間)が一生涯続くものをいいます。医療保険やがん保険なども終身タイプがありますが、一的に「終身保険」と言った場合には「終身型の死亡保険」を指していると考えていいでしょう。ここで解説する終身保険はすべて一生涯続く死亡保険となっております。

定額終身保険

終身保険の基本となる商品です。

契約時に保険金額や解約返戻金の金額が約束されている終身保険です。

低解約返戻金型終身保険

保険料払込期間中の解約返戻金の返戻率を上記の定額終身保険より7割り程度低くすることで、保険料が割安になるように作られた商品です。保険料が払い込みが終わった後は、定額終身保険と同等の返戻金が戻るので、保険料の払い込みが終了するまで解約しなければ、定額終身保険に比べて少ない保険料で、同等の保障と解約返戻金を受け取ることができます。

デメリットとしては、保険料払込期間中の解約は、7割程度に抑えられているので、定額終身保険より解約返戻金が少なくなります。

払込期間中は解約だけでなく、払い済み契約への変更や、減額手続きにも注意が必要となります。

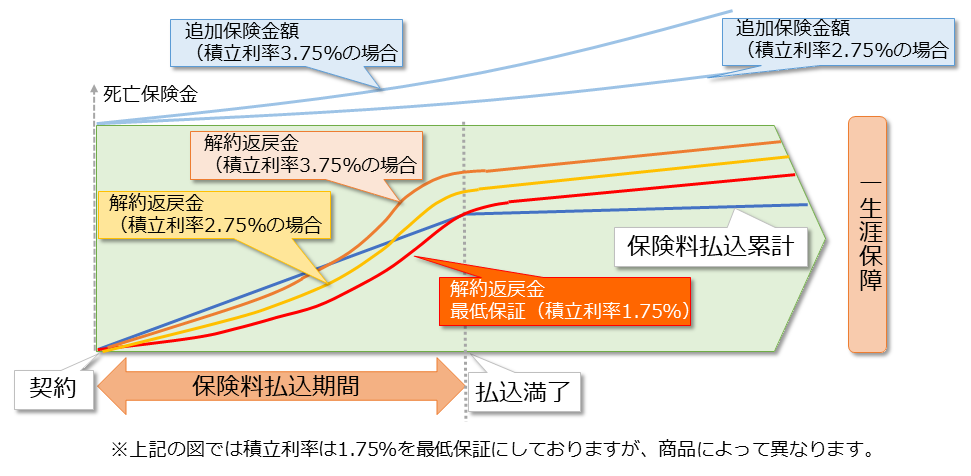

積立利率変動型終身保険

積立利率の上昇によって保険金額、解約返戻金が増加する保険です。

積立利率が最低保証を上回った場合、積立金が増加し、その金額に応じて増加保険金額が発生します。

一度増えた増加保険金額は、その後積立利率が下がったとしても減ることはありません。

積立利率の上昇により積立金が増加すると、その金額に応じて解約返戻金が増加します。

変額保険(終身型)

変額保険は、特別勘定の運用実績に応じて保険金額や解約返戻金が変動する仕組みの保険です。

保険会社は、契約者から預かった保険料を「一般勘定」と「特別勘定」と呼ばれる別々の財布に分けて管理し、それぞれ資産運用を行っています。

「予定利率」を保証した保険、つまり、あらかじめ契約者と約束した利率を守らなければいけない定額型の保険は、一般勘定で管理されます。あらかじめ決めた予定利率は保証され、運用リスクは保険会社が負い、運用実績にかかわらず一定の給付が契約者に保証されるのが一般勘定です。

特別勘定は、保険会社が契約者から預かった保険料の運用を一般勘定とは別の財布で管理し、通常運用面では、日本の債券や株式に投資するファンド、海外の債券や株式に投資するファンドなど投資対象の異なるファンドが複数本用意されており、契約者はその中から適宜選択することができます。この選択したファンドの運用実績によって、将来の保険金や解約返戻金の支払いが変動する仕組みになっています。

一般勘定とは違って、積極的に運用され、利益が出れば契約者に還元されますが、運用に伴う各リスクは契約者本人が負うことになります。

外貨建て終身保険

主に「米ドル」「ユーロ」「豪ドル(オーストラリア)」で保険料を払込み、外貨で保険金や解約返戻金などを受け取る仕組みです。

為替相場の変動によって影響を受ける「為替リスク」は契約者や受取人に帰属します。

保険金は「●●●万円」ではなく、「●●●米ドル」となり、日本円に変える際に為替の影響を受けます。

死亡した場合、「保険金が5万米ドル終身保険の契約」では、1米ドル=100円の時では、500万円ですが、1米ドル=120円の時では、600万円の死亡保険金換算となります。(※実際には円に換える際は手数料がかかりますのでご注意下さい)