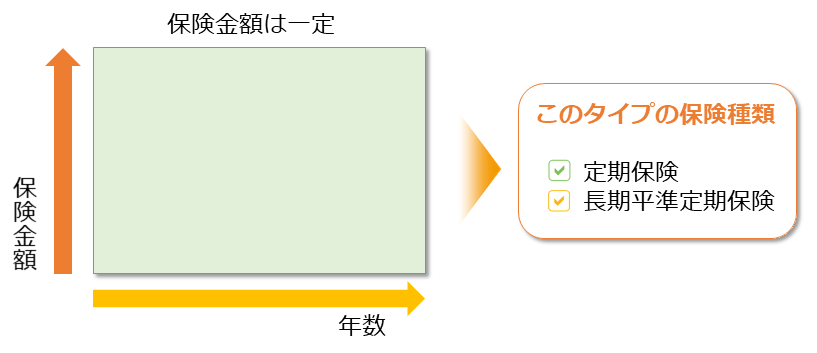

定期保険の種類

定期保険の「定期」というのは、期間が定まっているという意味になります。預金で「定期預金」という商品があり、同じ「定期」が付くので貯蓄性が高い生命保険だと勘違いされる場合がたまにありますが、定期保険は解約返戻金は全くないか、あってもわずかという保険になります。一部には保険期間の途中で解約すると返戻金が戻ってきる商品もありますが、一般的には「掛捨て」というイメージになっています。

比較的安い保険料で高額な死亡保障が準備できるので、特徴を生かして利用すと効果的な商品です。

定期保険の種類は以下のようになります。

長期平準定期保険は、定期保険の中でも特に長期の保険期間の設定になっています。

保険会社によって若干違いますが、「100歳満了」「98歳満了」「95歳満了」など、ほぼ終身保険に近い死亡保障が準備できます。

また、定期保険でありながら長期間にわたり解約返戻金を受け取れる期間があり、その特性を生かし経営者の退職金準備等に活用されることも多い商品です。

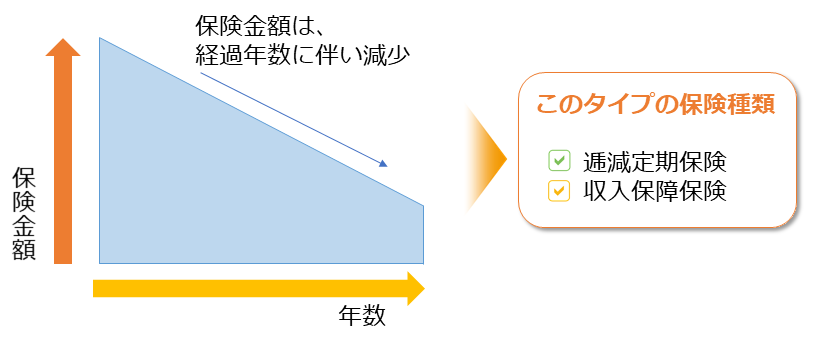

逓減定期保険や収入保障保険は加入時から少しずつ死亡保障額が減っていくところが特徴です。

満了がくると保障が終了し、返戻金は0円となります。掛け捨てに近い商品となります。

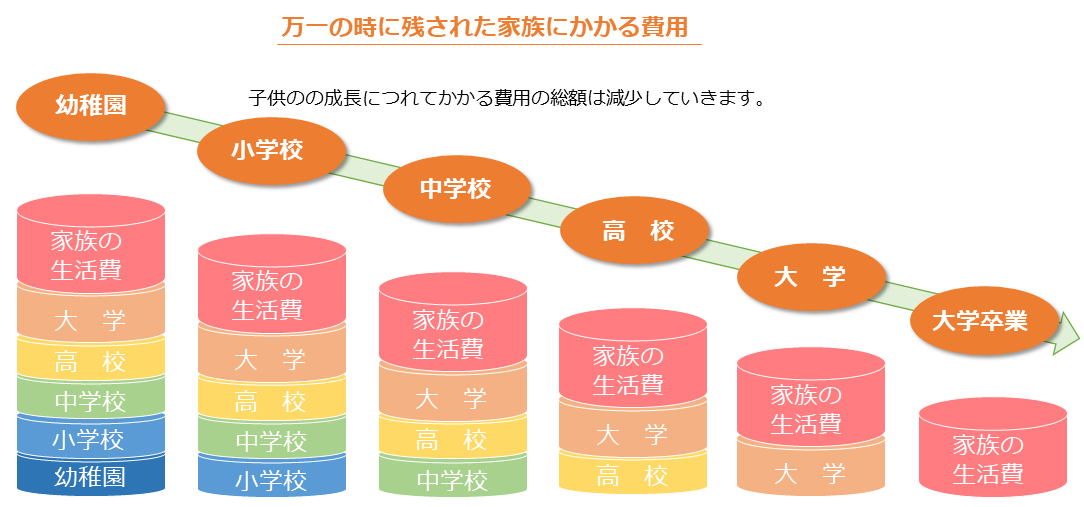

子供が生まれてから独立するまでに必要となる費用は徐々に減少していきます。(下図参照)

このように一家の大黒柱に必要保証額は、子供が小さい時ほど高く、成長と伴に年々下がっていきます。

この状況を考えると逓減定期保険や収入保障保険は、必要保障額の変化のラインに沿って保障額を確保することができますので、合理的な保険と言えます。負担保険料についても、 通常の定期保険に比べ、後半の不要部分をカットしたような商品ですので、保険料もその分抑えられています。

注意したいのは、加入当初は保障額が高くなっておりますが、年々保障額が減っていき、後半は加入当初よりかなり保障額は少なくなっていますので、特徴をよく理解しておくことは大変重要です。

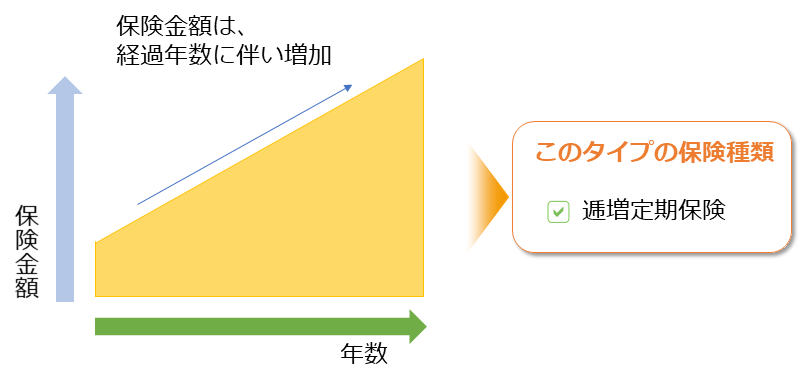

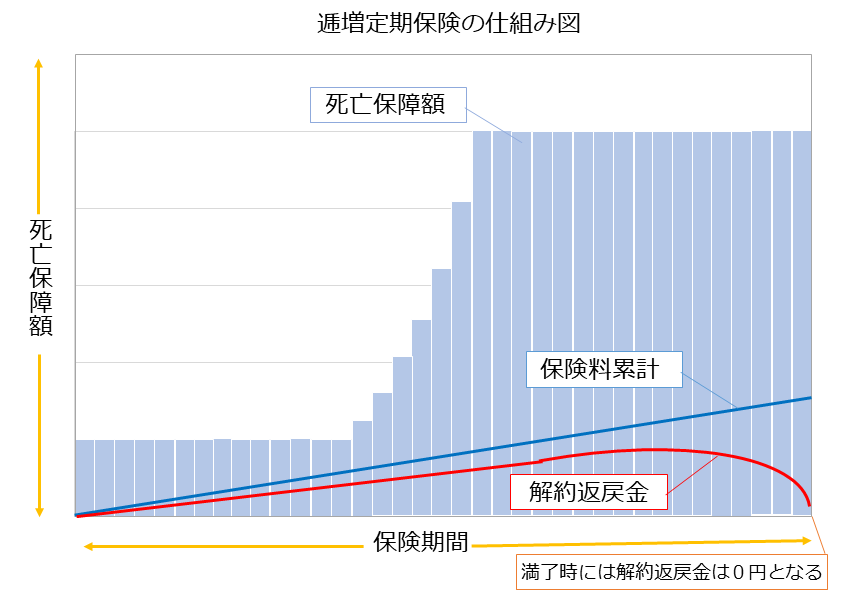

逓増定期保険は逓減定期保険の逆で、死亡保障額が段々増えていくところが特徴です。

ある一定期間を経過した後に死亡保障額が一定の割合で増加し、最終的には加入時の5倍まで死亡保障額が増加していきます。

満了時には返戻金は0円になりますが、保険期間中に返戻金が高まる時期があります。この特徴を生かし、逓増定期保険は経営者のための保険として利用されることが多くあります。

経営者に万一のことがあった場合に、保険金で企業の資金繰りの悪化を防いだり、解約返戻金がピークとなる時期に退職時期を設定しておくことで、経営者及び役員の役員退職金の財源確保として活用できます。

※上記の逓増定期保険仕組図は低解約返戻金型といって、一定期間解約返戻金を抑えたプランの仕組図になります。