生命保険のしくみ

「家族に万が一があったらどうしよう?」「病気やケガをしたときの治療費や入院費は大丈夫かな?」「長生きするのはいいけど、老後の生活資金が心配だわ。」など、人の一生にはたくさんの「もしかしたら・・」があります。

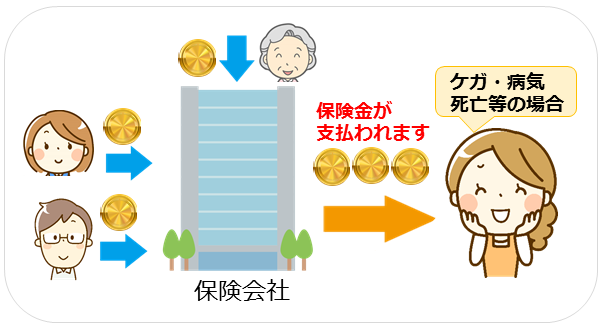

こうした「もしかしたら・・」が現実になって起こってしまった際にお金の面で困らないように、たくさんの人が少しずつお金を出し合い、集まったお金で「もしかしたら・・」が起こった人にあげることで、経済的に助け合う、これが「保険」です。

だから保険は助け合い(相互扶助)といわれています。

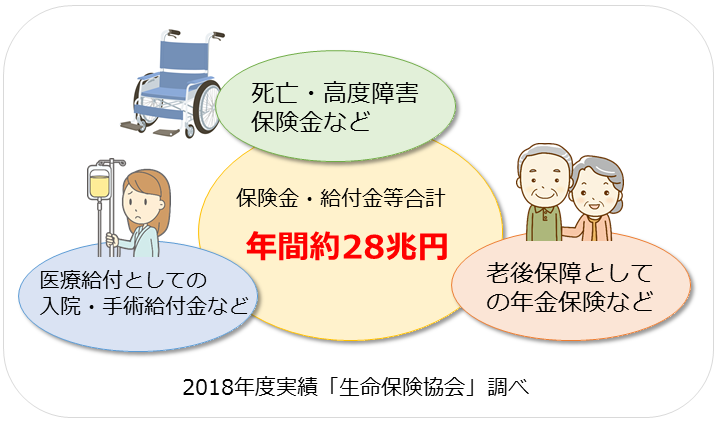

1年間で支払われている保険金の金額

2018年度に保険会社からお客さまに支払われた保険金の金額は、1年間で約28兆円もの保険金が支払われています。

(2018年度「生命保険協会」調べ)

生命保険の基本的な2つの原則

①収支相等の原則

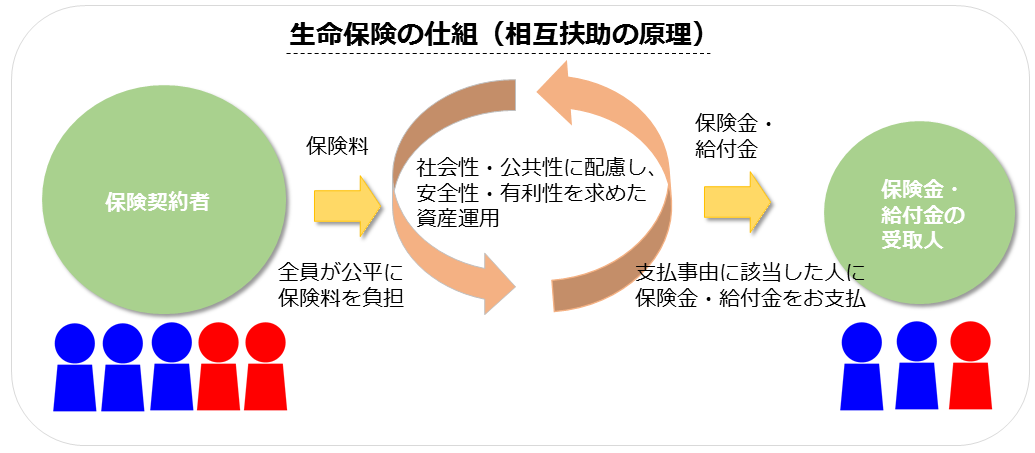

生命保険はたくさんの保険契約者が保険料を負担し、それを財源として、誰かが死亡したときや、病気になったときに、保険金や給付金を受け取ることができる「助け合い」「相互扶助」の仕組によって成り立っています。

生命保険の仕組(相互扶助の原理)

保険料を決める方法

生命保険の収支においては、集めた保険料(収入)と支払った保険金(支出)が等しくなることが基本です。

これを「収支相等の原則」といいます。

保険料を決める計算式

保険金 × 死亡者数 = 保険料 × 契約者数

計算例

さまざまな年齢の男女100人がいたとします。

Q:

このグループのメンバーが1人死亡するたびに、生命保険会社がその家族に100万円を支払うこととした場合、メンバー1人が負担する保険料はいくらになるでしょうか?

ただし、このグループの死亡率は2%ととし、保険料は全員同じとします。

A:

死亡率が2%という事は、100人のうち今後1年間に2人死亡するということですから、保険会社は100万円×2人=200万円の保険金の支払いを見込みます。

そのため、保険料として、1人あたり 200万円÷100人=2万円を負担する計算になります。

②給付反対給付均等の原則

上記の具体例では、グループ全体の死亡率を2%と想定していますが、実際は統計データにより死亡率は年をとるにつれて高くなることや、同じ年齢でも男性と女性では死亡率が異なることが判っています。

そのため、すべの人が同じお金を負担すると、例えば若い人にとっては保険金をもらう機会が少なく損をすることになり、不公平な生命保険となってしまいます。

生命保険会社では、死亡率を年齢、男女別に計算した「生命表」をもとに、被保険者ごとの保険料が公平になるよう計算しています。

言い方を変えると、リスクの高さに応じて保険料を算出することで、保険契約者の負担は公平となります。この原則を「給付反対給付均等の原則」と言います。生命保険では、生命表によって公平な保険料を算出することができますが、生命表をはじめとする統計資料には、「大数の法則」が活用されています。

例えば、サイコロを振って1~6の目が出た回数をカウントすることとします。10回振ってみると、それぞれの目がでる回数は偏っていたりばらばらで、目によって出る確率が異なるように見えます。

しかし、100回振ってみるとそれぞれの目が出る回数の差は、徐々に小さくなり、目が出る確率は1/6に近くなっていきます。

さらに1000回、1000回と振っていくと、確率はどんどん1/6に近づきます。

少ないサンプルでは法則が分からなくても、たくさんのサンプルを集めることで一定の法則が判明する、これがいわゆる「大数の法則」です。これは人の死亡率についても適用できるため、多くの人のデータを集めることで、死亡率を年齢別、男女別などにまとめた「生命表」を作成することができるのです。