がん保険の特徴

がんは近年医療技術が進み、「不治の病」から「治せる病気」へと変わってきました。しかし、がんの治療には「先進医療」の費用など高額な治療費がかかる現状があります。この高額な治療費に備えるための保険商品が「がん保険」です。

近年のがん治療の傾向をみると、手術をしても長期間の入院はせずに、通院治療を主体としている傾向があります。そのためがん保険を準備する際は、がんの入院を保障する部分より、「診断給付金」など一時金の給付を受けられる部分を重視したプランの選択が最近は多くなっております。

国立がん研究センターの発表で、2016年の1年間に新たにがんと診断される人数が約101万人になると予測が発表されました。

現在日本ではどれくらいの人が「がん保険・がん特約」に加入しているのでしょうか?

| 調査年 | 加入率(%) |

|---|---|

| 平成30年 | 62.8 |

| 平成27年 | 60.7 |

| 平成24年 | 62.3 |

| 平成21年 | 59.5 |

| 平成18年 | 56.4 |

世帯主の加入率は55.3%、配偶者の加入率は43.5%となっており、全体では60%を超えており、若干前後はありますが、増加の傾向にあることが分かります。

がん保険はどんな内容か確認していきましょう。

「保障期間」

10年などの「定期型」と「終身型」があります。

定期型の方が保険料は安くなりますが、保険期間満了で更新をする際には保険料が高くなります。

保障内容

がん入院給付金

がん治療を目的として入院した場合に支払。入院日数に応じて給付金を受け取れます。入院日数については無制限タイプが多くを占めています。

がん手術給付金

がん治療を目的として約款所定の手術を受けた時に給付金を受け取れます。

がん診断給付金

がんと診断確定された時に、一時金としてまとまった金額の給付金が受け取れます。

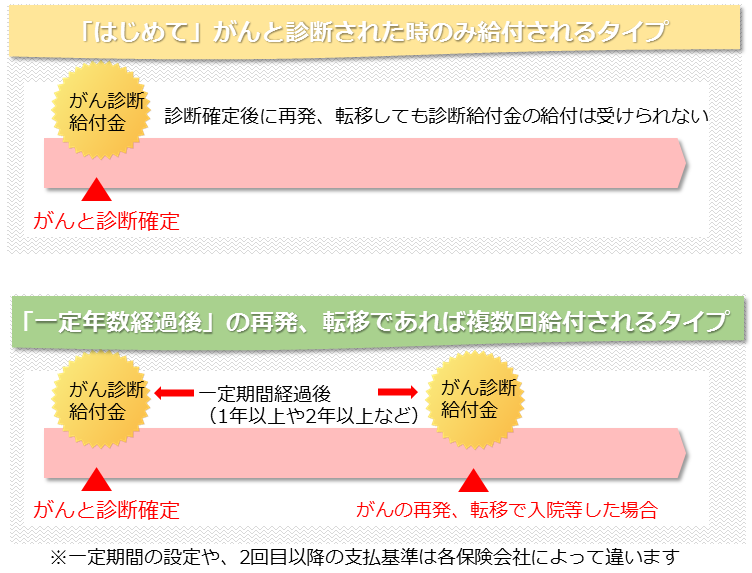

がんの怖いところは、転移や再発です。診断給付金は保険期間内で1回だけの給付であったり、複数回支払など商品によって支払われ方が違いますので一例を下図で参照下さい。

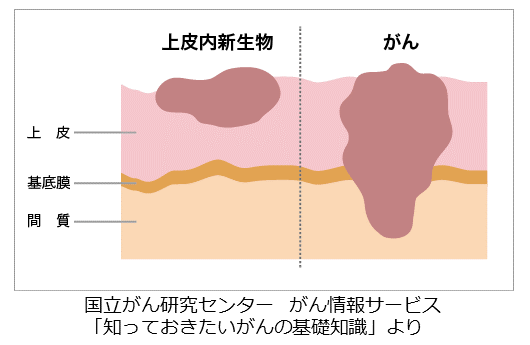

上皮内新生物(上皮内がん)

上皮内新生物(上皮内がん)の場合には、診断給付金が100%支払われる商品と、全く支払われない商品や、診断給付金の10%や50%等の支払の商品もありますのでこの点もしっかり確認が必要です。

がん通院給付金

がんで入院し、約款所定の通院をした時に給付金を受け取れます。

※最近では、がんと診断確定された日以降の通院給付金を、入院をしなくても受け取れる商品もあります。

抗がん剤治療給付金

がん治療のため、所定の抗がん剤治療を受けた時に給付金を受け取れます。

商品によっては内分泌療法・ホルモン療法が含まれていない場合があります。

がん先進医療給付金

厚生労働省で定められた「先進医療」を受けたときの技術料が受け取れます。

先進医療を受ける病院が遠方にある時には、交通費と宿泊費(上限の設定あり)が支給されたり、一定額の一時金が支給されたりする商品があります。

またがん先進医療給付金特約の保険期間ですが、「終身タイプ」もありますが、多くの場合、保険期間は「10年更新プラン」が多くなっています。

がん保険は色々なニーズに答えるためたくさんの商品が準備されています。

給付金の支払われ方については様々なプランがあります。もし、将来自分が、がんに罹患してしまった時に困らないよう、時代に合ったプランをしっかり選択していきましょう!