保険金を受け取った時の税金

受け取った保険金についてどんな税金がかかってくるのかみてみましょう!

入院給付金について

個人が生命保険から受け取った入院給付金は金額にかかわらず非課税です。

入院給付金のほか、「手術給付金」「通院給付金」「障害給付金」「介護保険金」「高度障害保険金」「特定損傷給付金」「がん診断給付金」「三大疾病保険金」「先進医療給付金」「リビングニーズ特約保険金」など、「不慮の事故や疾病などにより受け取れる給付金は非課税」ということが法令(所得税法施行令第30条第1号)で決まっています。

非課税のため税金の申告は不要ですが、確定申告で「医療費控除」を受ける場合には「負担した医療費」から「受け取った保険金など」保険から補てんを受けた分を差し引いて計算をしますので注意して下さい。

死亡保険金にかかる税金

死亡保険の場合は契約形態で変わってきますので注意が必要です。「相続税」や「所得税」「贈与税」のいずれかの課税対象となります。

| 契約形態 | 契約者 | 被保険者 | 死亡保険金 受取人 | 税金の種類 |

|---|---|---|---|---|

| 契約者と被保険者が同一人の場合 | (例)夫 | (例)夫 | (例)妻 | 相続税 |

| 契約者と受取人が同一人の場合 | (例)夫 | (例)妻 | (例)夫 | 所得税 |

| 契約者、被保険者、受取人 がそれぞれ異なる場合 | (例)夫 | (例)妻 | (例)子 | 贈与税 |

死亡保険金は「残された家族の生活保障」という大切な目的を持っていますので、一定の死亡保険金が非課税とされています。

上記の表で「契約者=夫」「被保険者=夫」「受取人=妻」の場合「相続税」の課税となりますが、以下の金額までは非課税金額となります。

「500万円 × 法定相続人の人数」

相続人が「妻」と「子供2人」の場合

500万円 × 3人(妻+子供2人=3人) =1,500万円

1,500万円ついて相続人が保険金を受け取る場合に限り非課税金額となります。

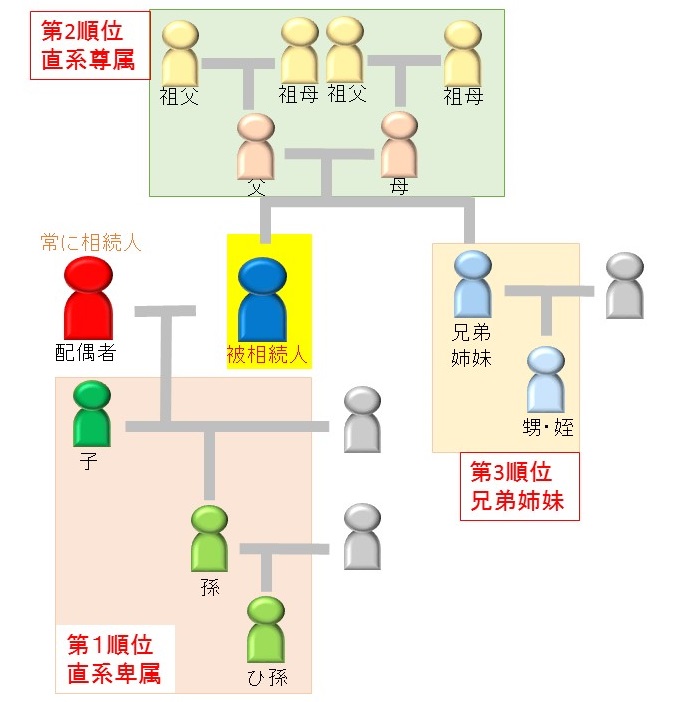

法定相続人とは?

民法では、相続人になれる人を決めており、それを法定相続人と言います。

そして、相続人になる人の順序も決められています。

以下の表・図を参照ください。

| 順 位 | 内 容 |

|---|---|

| 配偶者 | 被相続人の夫や妻は常に相続人となります |

| 第1順位直系卑属 | 子、子が死亡していれば孫がいれば孫が相続人となります。養子でもなれます。胎児も生きて生まれれば相続人です。婚姻関係にない間の子も認知を受けていれば相続人になります。 |

| 第2順位直系尊属 | 第1順位の相続人がいない場合は、父母、祖父母など直系尊属です。実父母も養父母も相続人になります。父母が死亡している場合は、祖父母がいれば、祖父母が相続人になります。 |

| 第3順位兄弟姉妹 | 第2順位もいない場合は、被相続人の兄弟姉妹が相続人となります。兄弟姉妹が亡くなっていれば、その子(甥・姪)が相続人となります。 |

満期保険金にかかる税金

満期や解約により保険金を受け取った場合には、保険料の負担者、保険金受取人がだれであるかにより、「所得税」「贈与税」のいずれかの課税対象となります。

なお、一時払養老保険等で保険期間が5年以下のもの及び、保険期間が5年超で5年以内に解約されたものは、「源泉分離課税」が適用され、源泉徴収「一律20.315%(所得税=15.315%、地方税=5%)」(H27年4月1日現在法令等)だけで課税関係が終了します。

| 契約形態 | 契約者 | 被保険者 | 受取人 | 税金の種類 |

|---|---|---|---|---|

| 契約者と受取人が同一人の場合 | (例)夫 | (例)夫 | (例)夫 | 所得税または源泉分離課税 |

| 契約者と受取人が同一人の場合 | (例)夫 | (例)妻 | (例)夫 | 所得税または源泉分離課税 |

| 契約者と受取人が異なる場合 | (例)夫 | (例)夫 | (例)妻 | 贈与税 |

| 契約者と受取人が異なる場合 | (例)夫 | (例)妻 | (例)妻 | 贈与税 |

| 契約者と受取人が異なる場合 | (例)夫 | (例)妻 | (例)子 | 贈与税 |