学資保険

学資保険は、主にお子さまの教育費の貯蓄を目的とした保険商品です。

15歳、18歳など、年月をかけてコツコツ準備していくのが今までの傾向でしたが、最近では「5年」や「10歳」等、比較的短い期間で払込を完了し、返戻率を高くなるように設定された商品が見られるようになってきております。

まずは、学資保険の仕組みです。

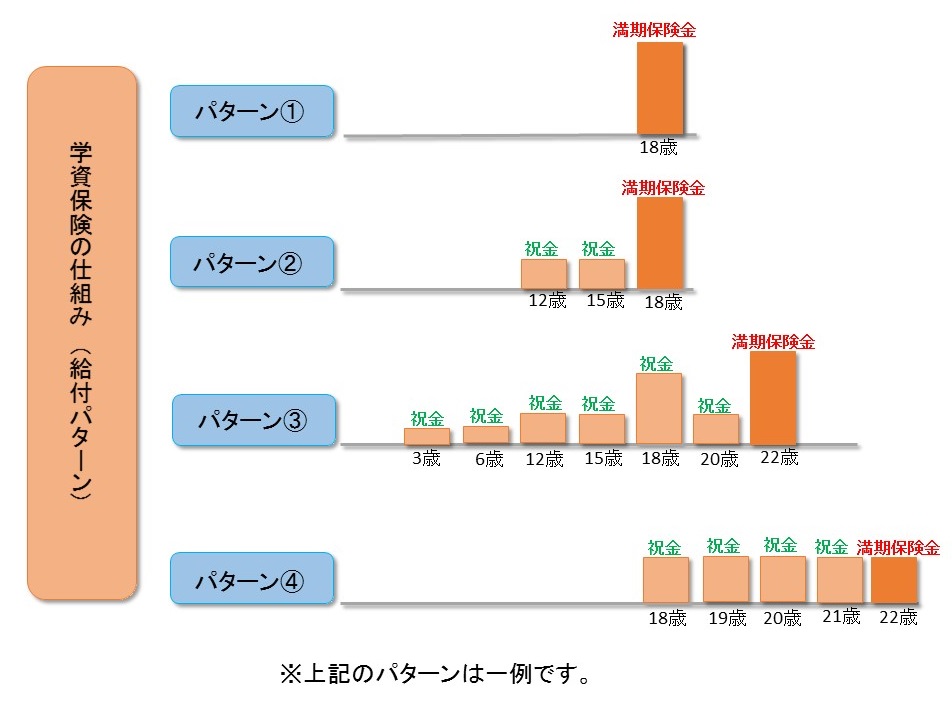

以下の図のように、各保険会社ごとにプランがあり、それぞれの特色があります。

高校から大学や各社専門学校等に進学する18歳に重点を置いて受け取るプランや、中・高校・大学等の進学タイミングに受け取れるプラン、または約3年毎に受け取れるプラン、大学等入学、在学中に毎年受け取れるプランなど、様々なプランがあります。

学資保険の特徴

学資保険には、契約者(親)が死亡または所定の高度障害状態になったときに、以降の保険料の払込みが免除されるという特徴があります。

もし、預貯金で毎月学資金を積立て準備していた場合、親が死亡や所定の高度障害状態になってしまった場合、以降の積立ができない場合や、今までより少ない金額になってしまう場合もでてくる可能性があります。

しかし、学資保険で準備した場合、保険料の払込が免除される特約が付いている場合には、以降の保険料は払込が不要となり、約束された時期に学資金がしっかり準備できます。

学資保険のメリット

①契約者(親)に万が一のことが起きた時に、保険料の払込免除になる。

上記でも触れましたが、預貯金にはない制度なので、安心してお子さまの教育資金準備ができます。

②税制面で優遇されている。

学資保険は生命保険に分類されるので、その年の払込保険料は、生命保険料控除(所得税・住民税)を受けることができます。

また、満期時の受取については、預貯金の場合は、源泉分離課税なので、税金が先に引かれての受け取りますが、学資保険の場合は一時所得になりますので一定の範囲までは税金の対象とならないようになっています。

(期間によっては、一時所得ではなく、源泉分離課税となる場合もあります。)

学資保険のデメリット

①元本割れのリスク

受け取る金額が、総払込み金額より少なくなる「元本割れ」のリスクがある場合があります。

保険会社の商品にもよりますが、特約といって、お子さまへの「入院保障」や「育英年金」といって、契約者である親が死亡や所定の高度障害状態になってしまった場合には、以降、一定期間年金が支払われるなどの保障がついているプランの場合には、元本割れのリスクが高くなる場合が多いです。

②契約者変更ができない場合がある

一部の商品では契約者変更ができない場合があります。

(例)契約者(父親) 被保険者(子)で契約。

契約途中で離婚し、契約を母親が引き継ぎたい場合、「契約者を母親」に変更できない商品もあります。

結果、解約となり、元本割れとなることもあります。

多くの商品では、契約者変更ができますが、一部には変更不可の場合もあります。

学資保険の目的は教育資金の準備です。

将来の大切はお子さまのために、しっかり計画をたてて準備していきましょう。