相続税の実情 相続税を払う人はどれくらいいるのか?

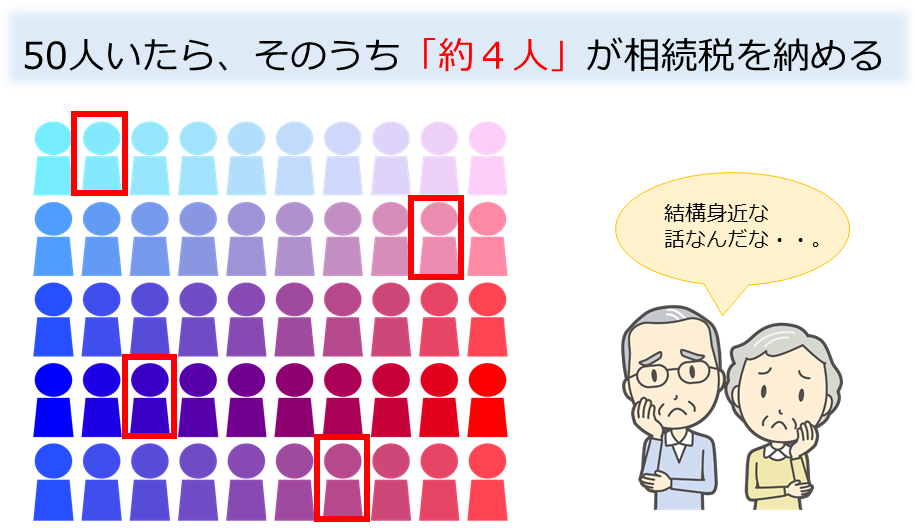

死亡者数に対する相続税の課税件数の割合をみた場合、平成28年では8.1%となっており、約12人に1人の割合で相続税を納めている計算となります。平成26年では4.4%で約22人に1人の割合であったが、平成27年以降は相続税の基礎控除額が縮小されたことで、課税される人の割合が増加しました。

| 死者数(人) | 相続の課税件数(人) | 相続税の課税があった被相続人の割合(%) | |

| 平成26年 | 1,273,004 | 56,239 | 4.4 |

| 平成27年 | 1,290,444 | 103,043 | 8.0 |

| 平成28年 | 1,307,748 | 105,880 | 8.1 |

※(国税庁「相続税の申告状況について」・死者数は「厚生労働省「人口動態統計」より)

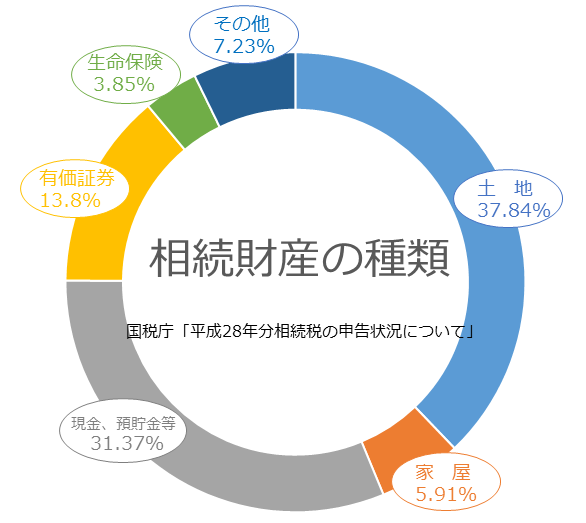

相続財産の種類はどんなものが多いのでしょう?

グラフから分かるように相続税の対象となる財産全体のうち、「土地」と「家屋」などの不動産で43.75%、約半数近くを占めていることがわかります。

相続税の納税の際には換金性が低い財産が多いとこがわかります。相続税の納税のことを考えると換金性のよい財産を残していくこともとても重要となります。

生命保険を活用して円満な相続対策を

相続が発生すると色々な問題が発生します。財産分与については複雑な事情があったりして、思うように相続の手続きが進まないこともあります。そこで親族による「争族」にならいために、円満な相続対策に用いられるのが「生命保険」です。

生命保険を活用するメリット①

生命保険ならお金に名前をつけられます。

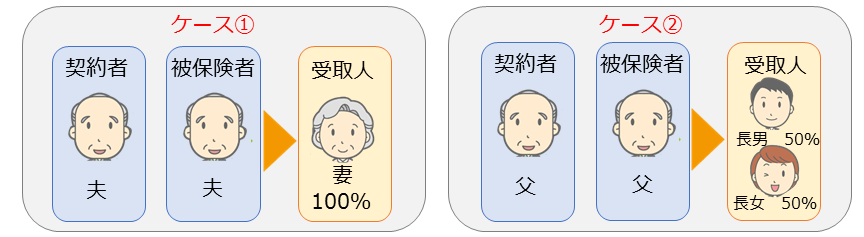

あらかじめ死亡保険金受取人や受取割合を指定することで、「誰に」「いくら」残すか、要はお金に名前をつけて残すことができます。生命保険金は、受取人固有の財産ですので、遺産分割協議の対象外となります。生前に受取人や受取割合を指定しておくことで円滑な遺産分割をするのに役立ちます。

死亡保険金の受取人には、被保険者の配偶者、被保険者の子など、被保険者の3親等以内の親族に指定できる場合が多くです。

生命保険を活用するメリット②

契約者と被保険者が同一で死亡保険金受取人が相続人の場合、死亡保険金には非課税枠があります。(相続税法第12条)

生命保険の死亡保険金および死亡給付金は本来相続財産と同様の「みなし相続財産」として扱われます。しかし、生命保険の死亡保険金および死亡給付金には「相続税非課税枠」という優遇処置があります。

契約者=父親、被保険者=父親、死亡保険金受取人=法定相続人で死亡時3,000万円の保障がある生命保険に加入していた場合、以下の図のように法定相続人が4人の場合「2,000万円」までの死亡保険金は相続税の非課税財産として取扱いができます。

契約者=父親、被保険者=父親、死亡保険金受取人=法定相続人で死亡時3,000万円の保障がある生命保険に加入していた場合、以下の図のように法定相続人が4人の場合「2,000万円」までの死亡保険金は相続税の非課税財産として取扱いができます。

税法の取り扱いは2018年10月現在の税法に基づいており、将来変更されることがあります。また、保険金の非課税限度額が適用されるには所定の条件を満たす必要がありますので詳しくは所轄の税務署などで確認ください。

税法の取り扱いは2018年10月現在の税法に基づいており、将来変更されることがあります。また、保険金の非課税限度額が適用されるには所定の条件を満たす必要がありますので詳しくは所轄の税務署などで確認ください。

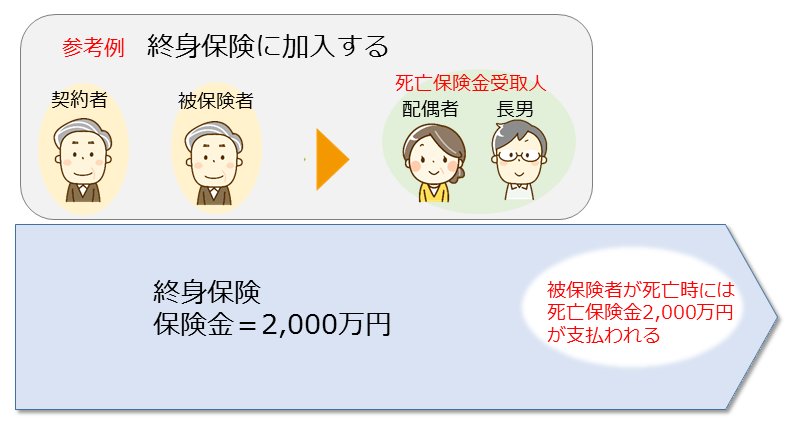

どんな生命保険を準備すればいいの?

生命保険で死亡保障を準備する場合2種類の死亡保障が選択できます。

① 定期保険

② 終身保険

定期保険の場合、保険料は終身保険よりは安価に設定することができますが、一定期間だけの保障となるためできれば一生涯保障が切れることのない終身保険で準備していく方法をお勧めします。

最近では「一時払終身保険」といって、加入時に保険料全額を一時払するタイプも多くなっております。加入時の健康の告知も一般的な保険に比べ加入しやすくなっていたりします。また、加入年齢も85歳位まで加入できる商品も多くなっております。

預貯金に預けてあり相続となったお金は、100%相続税の課税対象となりますが、生命保険の死亡保険金にて受け取れるようにしてあると相続発生の際には一定金額までは相続税の非課税財産とすることができます。

相続対策でのご相談はコチラから! ↓↓