虹色ほけんプラザが選ばれる6つのポイント

![]() キッズスペースがあるので小さなお子さまと一緒でも安心

キッズスペースがあるので小さなお子さまと一緒でも安心

小さいお子さまがいらっしゃると途中で飽きてしまい、きちんと相談ができるか心配というお声はたくさん頂きます。

虹色ほけんプラザではキッズコーナーを設けており、絵本やぬり絵、DVDやその他たくさんのおもちゃも用意しております。

もしお子さまのお気に入りのDVDなどございましたら持ち込んでいただいても大丈夫です。

お父さま、お母さまが保険相談に集中しやすい環境を準備しておりますので、安心してお子さまと一緒にご来店下さい。

![]()

知識・経験豊富なスタッフが疑問・お悩みにお答えします

虹色ほけんプラザのスタッフには生命保険の取り扱い経験が20年以上のベテランスタッフもおります。

ファイナンシャルプランナーの国家資格を持ったスタッフがお客さまのいろいろな疑問や悩みにしっかりお答えいたします。

悩むよりまずはご相談を!

![]()

複数社の取り扱い、ライフスタイルに合った保険選びが可能です

例えばご自宅の冷蔵庫を新しく買い替えるために家電量販店に見に行った場合、たくさんのメーカーの冷蔵庫が展示されていて、その中から「購入金額」や「使い勝手」に合わせて商品を選んでいくと思います。

保険商品もいまや家電商品と同じようにたくさんの保険会社の商品の中から「自分の意向」や「ライフスタイル」、「保険料」に合った商品を見て比べて選ぶ時代となってきました。そのためには、複数社を取り扱った保険ショップ等の方が選択肢がたくさん準備できます。

お客さまに合った保険選びのお手伝いをしっかりサポートいたします。

![]()

ご相談は何度でも無料です。

保険商品のご案内や保険料のお見積りなど、ご相談は何度でも無料です。

生命保険はマイホームに次いで人生で2番目に高い買い物と言われています。しかもは保険は形がない商品なので、しっかり納得できるまでにはお時間が必要な場合があります。

虹色ほけんプラザでは、お客さまが納得のいく商品が見つかるまで何度でも無料でしっかりサポートいたします。

![]()

ご来店が難しいお客さまにはご自宅等へも訪問が可能です

お子さまが小さくなかなか外出ができなかったり、家族の都合で家を空けることができないなどいろいろな事情があり、保険相談に行かれないというお客さまの声にお答えして、虹色ほけんプラザでは「ご自宅」や「職場等」、お客さまのご希望の場所で店舗と同じ内容の保険相談を実施しております。

「ご自宅の方が環境が変わらず安心して相談できるよ」というお声もたくさんございます。

外出が難しいお客さまには是非ご活用下さい。

出張費など特別な費用は不要ですので安心してご相談下さい。

(※なお、対応できない地域もございますので、対応地域につきましてはこちらでご確認下さい)

![]()

買い物・お仕事帰りに気軽にお立ち寄り頂けます

店舗の前には、スーパーや衣料品店、薬局、100円ショップなどがありますので、お買い物のついでにお気軽にお立ち寄り頂けます。

また、休みの日は家族との時間や趣味で忙しいので、保険相談に時間がとれないという方には、お仕事帰りにお立ち寄りください。

短時間のご相談でもご対応させて頂きます。

「虹色ほけんプラザ」にご相談いただいた方から、「保険料の負担が軽くなった」「子供の教育費も安心」「老後の心配がなくなった」「よく分からなかった保険のことが理解できた」など、うれしいお声をいただいております。

たくさんいただくご相談の中から、代表的な事例をご紹介します。

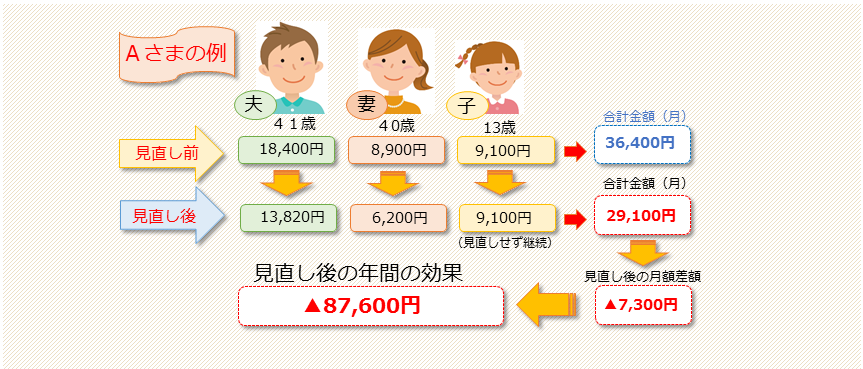

41歳 男性 会社員 Aさま

● 夫=41歳 妻=40歳 子ども=13歳

● 生命保険 毎月の掛け金合計=36,400円。

(夫=18,400円、妻=8,900円、子ども=9,100円(学資保険))

その他、自動車保険も支払あり

〇 ご相談の内容

子どもの塾等でだんだんとお金がかかるので、生命保険を見直し、毎月の保険料を減らしたいとのご相談。

〇 ご提案内容

夫の保障もお子さまが独立する年齢まで達する、約9年間位はある程度の保障が必要なので、必要保障額を計算したところ、必要以上に大きな保障が準備されていたので、不要と思われる保障を削減した。保険料が安いだけで、もし万が一の時に十分な保障が確保できないのでは困ります。その点も加味してプランをご提案。

その後、自動車保険も見直し、生命保険+自動車保険で年間約10万円削減となりました。

もっと早く見直しをすればよかったとのご感想です。

保険も病気といっしょで先送りせず、「早期発見・早期治療」が重要です。

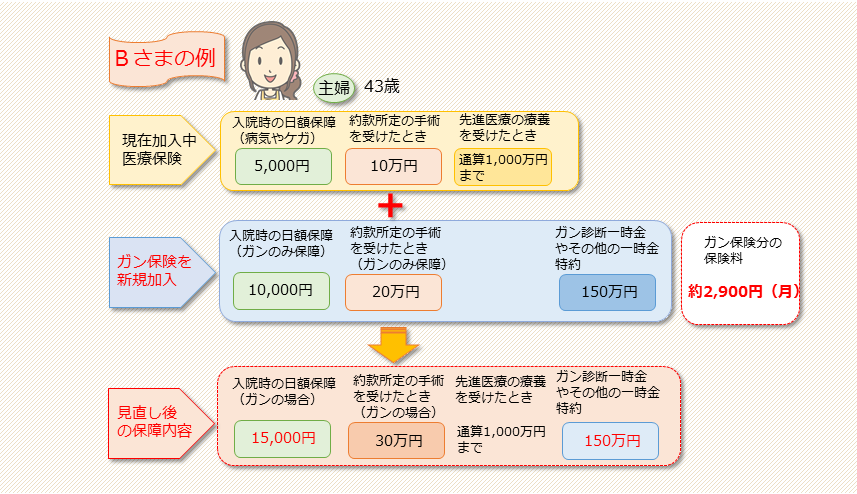

43歳 女性 主婦 Bさま

昨年、70歳の母親が乳がんと診断され、埼玉県内の大学病院で入院・手術を受けた。

現在も母親は通院による治療を受けているとのこと。

〇 ご相談の内容

入院時に母親は大学病院では個室(1人部屋)に入院。手術後、同室の患者さんに気を使える状況ではないので、あえて個室を選択。

1日の差額ベット代が16,200円(15,000円+税)であった。

また、退院後も「放射線治療」・「ホルモン療法」など数年にわたり治療が必要と言われていて、治療費も約100万円以上必要。

上記の経験からBさまは、以下の2点について相談されました。

① ガンでの1日の入院給付金を15,000円は最低でも準備したい。

② ガンと診断されたときの診断給付金を150万円くらい準備したい。

〇 ご提案内容

現在は5年前に加入した医療保険に加入中。

保障内容は、「入院時日額 5,000円」「手術を受けたとき 10万円」「先進医療特約付き」のシンプルなプランに加入。

医療保険はシンプルなプランではあるが、保障内容も最近のプランと大きな差もないので、そのまま継続し、新たに「ガン保険」を新規で加入することを提案。

保障内容は、「ガン入院時日額10,000円保障」、現在の医療保険も継続するので、ガンでの入院時は「日額合計15,000円」になります。診断給付金もついており、初めてがんと診断された時は「合計で150万円」給付できます。

毎月の保険料も約2,900円で家計にもやさしいのですぐにご準備いただきました。

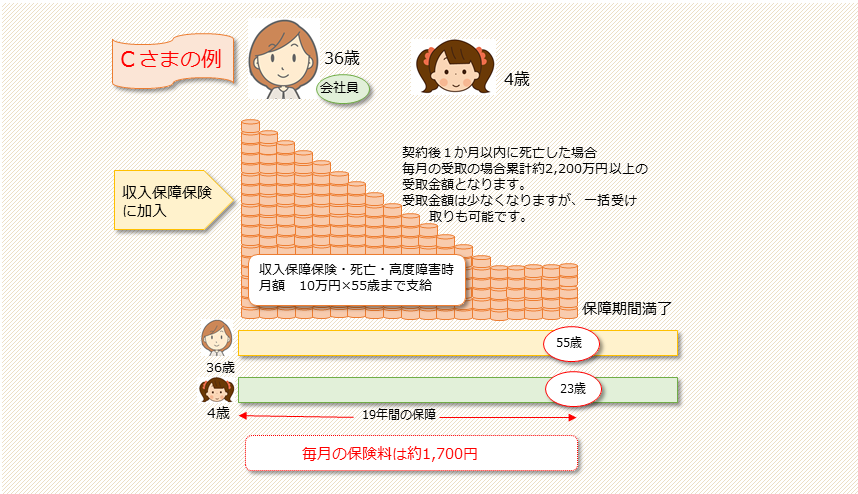

36歳 女性 会社員 Cさま

専業主婦であったDさまは、離婚をすることになり、4歳のお子さまとシングルマザーとして新しい生活をスタート。

住まいは実家に戻り、父母の協力のもと、家賃・食費等の負担は今までよりは軽くすみ暮らせている状況。

仕事も正社員として採用され、 段々と新しい生活が安定してきた状況。

〇 ご相談の内容

自分に万が一のことがあった場合、子どもの将来のことがとても心配である。もしそうなってしまった場合、一層両親にも負担をかけてしまうので、万が一の死亡保障をしっかりと準備しておきたいとのご相談。

(今までは、主婦だったので、死亡保障は全く準備していなかった。)

とはいえ、そんなにたくさんの保険料は今の状況では掛けられないので、保険料を抑えたプランを知りたいとのこと。

〇 ご提案内容

必要保障額を計算したら、現在は家賃がほとんど発生していないので、お子さまの教育費用と、生活費ををメインに計算し、遺族年金等も考え、約2,200万円の死亡保障を準備。

保険料を抑えるために、「収入保障保険」をご提案。

もともとタバコを吸わないので、非喫煙者用の割引を活用し、「保険料は毎月約1,700円」でした。

保険料、保障金額など希望通りに加入でき、大変満足いただきました。

48歳 男性 会社員 Dさま

冬の季節に風邪をひくと、ぜんそくの発作が出て内科の病院より発作を抑える吸引の薬を毎年もらっている状況。

寒い季節以外は発作もなく、発作がでる時期も入院をする状況ではないが、このような体調なので、加入している医療保険(入院保障)が4年くらい前に加入した日額保障5,000円プランの「緩和型医療保険」です。

「緩和型医療保険」とは、持病や既往症等で一般の保険に加入が難しい方に準備された保険です。保険料が一般の保険より割高に設定してあります。

〇 ご相談の内容

4年くらい前に気になるプランがあり、申込依頼をしたところ現在の健康状態では加入が難しいことを聞き、全部の保険会社が加入できないと思いこんでいた。何回も加入を断られるのが嫌と思い、自分の判断で緩和型医療保険に加入した経緯である。

保険料が割高なのが気になっており、テレビなどのCM等でも新しい保険がたくさん発売されているようだが、今の健康状態で一般的な保険に加入するのことは可能か教えてほしいとのご相談。

〇 ご提案内容

保険会社の引き受け状況を確認したところ、ある保険会社では、緩和型ではない一般の医療保険に何も条件が付かず加入できそうな状況。

最終判断は、健康の告知書や申込書類を保険会社に提出して判断していきますが、結果、無事一般的な医療保険に加入できた状況。

緩和型医療保険から一般的な医療保険に切り替えができてCさまは大変満足されておりました。

しかも、加入年齢が4歳上がっても保険料は月約1,000円以上下がり、保障内容はアップしました。

ダメと思っていたことが大丈夫だった時の感情は皆さまもご理解いただけるのではないでしょうか。

今回はあくまでもひとつの例です。保険会社や保険商品、また被保険者の告知内容によって引き受けの目安は変わってきますのでご注意下さい。

45歳 男性 会社員 Eさま

以前職場によく来ていた保険会社の営業担当者から保険に加入。保険料は職場の給与天引きにて支払中。

〇 ご相談の内容

数年前に保険会社の営業担当から10年毎に更新があり、その都度保険料が上がっていくことを再確認している。

気になっていたが、先延ばしにしており、これから子供にお金がかかる時期がくるので、保険料まで増えるのはとても不安。

今のうちに何とか対応しておきたいというご相談。

現在は毎月19,300円であるが、次の更新時には同じ保障内容の場合、月々30,000円超えになる予定。

〇 ご提案内容

更新型の保険が悪いわけではなく、上手に更新のタイミングなどで減額等調整をしていけば保険料の負担もさほど大きくは増えず、継続できるとアドバイスを行ったが、どうしても更新に抵抗があるとの強い申し出であったため、更新が無い終身保障のプランを参考に提案。

終身型、更新型のそれぞれのメリット・デメリットを伝え、最終的には更新が無いプランを選択いただいた状況。

保険料は現在の19,300円よりは少し負担増になり、約21,500円となったが、今後保険料が変わらないので安心できたとの感想であった。それぞれ商品の特性があるので、しっかり比較検討し、自分に合った保障を準備することをお勧めいたします。

29歳 女性 会社員 Fさま

初めての出産を3か月後に控えた状況。

〇 ご相談の内容

実家の母親より子供が生まれたら「学資保険」の準備をしなさいと勧められている。

母親は学資保険をきちんと準備しておいたので、進学時には金銭面でずいぶんと助かった話を聞いていたので、自分も母親にもうすぐなるのでしっかりと準備しようと考えている。

〇 ご提案内容

最近のお子さまにかかる教育費の現状を説明のうえ、どれ位の資金が必要かを確認。

中学校、高校、大学等の進学時にある程度のまとまった一時金や満期金が受け取れるプランをご提案。

まずは無理のない掛け金のプランでスタート。

最近では出産予定日の140日前から加入できるプランもあります。出産後、忙しい子育てのなかで加入手続きをするより、出産前の方が時間がゆっくりとれる場合もありますので、状況に合わせて検討してみる価値はありそうです。

今回のご相談者Fさまはお誕生前に加入されました。

お子さまがひとりの時は保険料に負担を感じなくても、家族が増えて、お子さまが2人目、3人目にも同じ位の予算で掛け金を準備していくと、家計が段々と苦しくなって、学資保険の掛け金で家計が押しつぶされそうになるケースもあります。

積立型なので頑張って多めに保険料設定する方もいますが、そこは無理なく継続できる金額である必要があります。

プランの中には、満期金など将来戻ってくる金額が掛けた保険料より少ないというプランもあります。

理由としては、お子さまに死亡保障や入院保障がセットされているプランの場合、上記のような現象が発生しやすくなります。

内容もしっかり確認してから準備しましょう。