三大疾病保障保険

「三大疾病保障保険」や「特定疾病保障保険」と呼ばれる「がん」「急性心筋梗塞」「脳卒中」の疾患で、各保険会社が定める所定の状態になった場合に、死亡しなくても死亡保険金と同額の保険金が支払われる保険です。

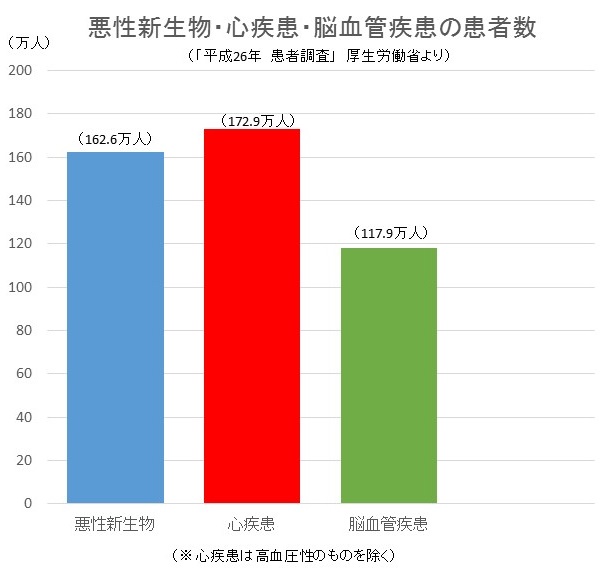

では、これらに関連する疾患はどれくらいの患者数がいるのでしょう?

(※画像をクリックすすると拡大できます)

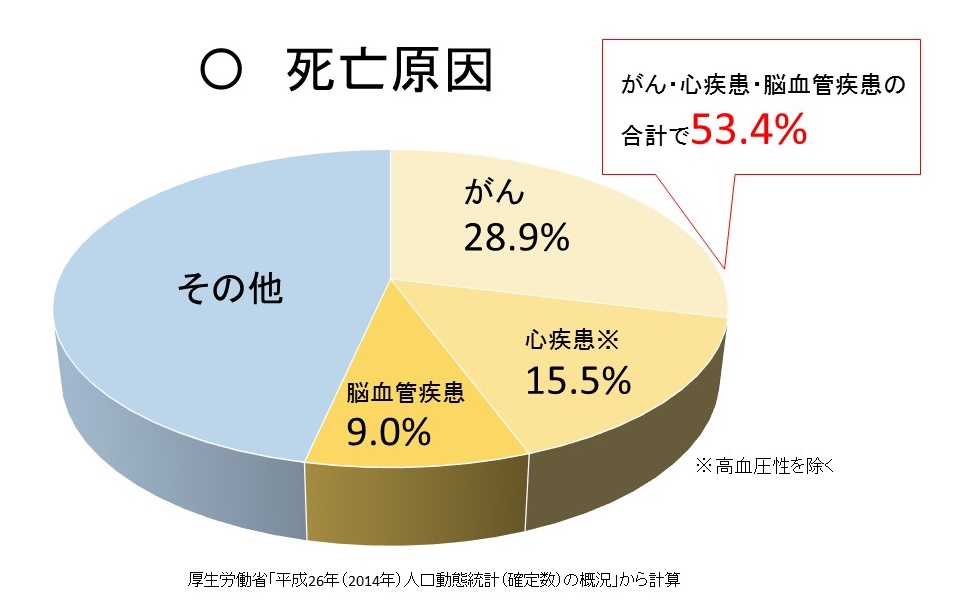

「がん」「心疾患」「脳血管疾患」での死亡率

(※画像をクリックすすると拡大できます)

日本における死亡原因は「がん」「心疾患」「脳血管疾患」で約半分を占めています。

三大疾病での平均在院日数

三大疾病が原因で入院している方は約4人に1人です。

他の疾患に比べ、入院が長引くこともあります。

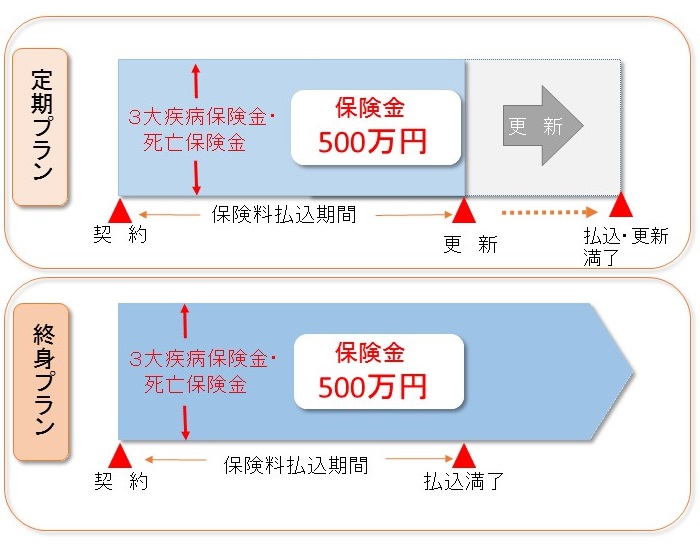

三大疾病保障保険の仕組図

三大疾病保障保険には「定期プラン」と「終身プラン」があります。

定期プランは、保険期間の満了時に解約返戻金は0円となります。

終身プランは一生涯の保障と、解約返戻金が貯まっていく利点があります。

その分保険料は定期プランより高めの設定になっています。

三大疾病保障保険の注意点

①三大疾病保障保険は死亡保険と同様に保険金が支払われると契約が終了となります。

例えば、悪性新生物(ガン)で保険金を受け取った後、数年後に再発した場合には保険金を受け取ることはできません。

「死亡」か、「悪性新生物(ガン)」・「急性心筋梗塞」・「脳卒中」の、どれか1回のみの支払になるので、注意が必要です。

②三大疾病保障保険の支払要件を確認する。

三大疾病保障保険の、「ガン」・「急性心筋梗塞」・「脳卒中」の支払に該当するには以下の条件があります。

ガンの場合・・責任開始時の属する日からその日を含めて91日目以後に、生まれて初めて悪性新生物と診断確定された時。

皮膚の悪性黒色腫を除く皮膚がんと上皮内新生物は対象外となります。

急性心筋梗塞・責任開始時以後に約款所定の急性心筋梗塞を発症し、次に該当されたとき。

・60日以上、労働制限を必要とする状態が継続したと医師によって診断されたとき。

脳卒中・・・責任開始後以後に約款所定の脳卒中を発病し、次に該当されたとき。

・60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続したと医師によって診断されたとき。

ガンの場合は、上皮内新生物といって、浸潤、転移していない段階のガンや悪性黒色腫以外の皮膚ガンは支払ができないようになっています。

急性心筋梗塞は、発症してから病院の医師より、60日以上労働の制限が必要である状態が継続した場合に支払われます。

また、急性心筋梗塞でのお支払ですので、心疾患の狭心症や心不全では支払われません。

脳卒中は、発症してから病院の医師より、60日以上、言語の障害、運動失調、麻痺等が継続した場合に支払われます。

脳卒中なので「くも膜下出血」「脳内出血」「脳梗塞」が支払対象となります。

脳疾患、心疾患のすべてが支払われると思ってしまいがちですが、この点もしっかり確認しましょう。

最近では、急性心筋梗塞と脳卒中の支払われる条件に、上記の他に「その治療を直接とした手術を受けたとき」という要件が追加された商品も発売されています。要件が多くなれば支払われる可能性も高くなるので、今後新たに検討される方には重要なポイントとなるのではないでしょうか。