個人年金保険の選び方

将来の公的年金に不安を感じ、自助努力で個人年金保険を利用しようと思う方も大変多くなっております。

老後のために貯金をしようと考えるのですが、なかなか貯金が苦手という方には年金保険を利用するのはとても良い方法です。

自動的に預金から引き抜かれていくわけですので、お金は知らないうちに貯まっていきます。

個人年金保険は一部の商品を除いては、金融商品としてはローリスク・ローリターンな商品なので、積極的な運用を求める方には物足りないかもしれませんが、将来のためにコツコツとお金を貯めるためには有効な商品になると思います。

保険会社が販売している個人年金保険にはたくさんの種類が存在しております。

その種類の特徴をしっかりと押さえておきましょう。

個人年金保険の種類について

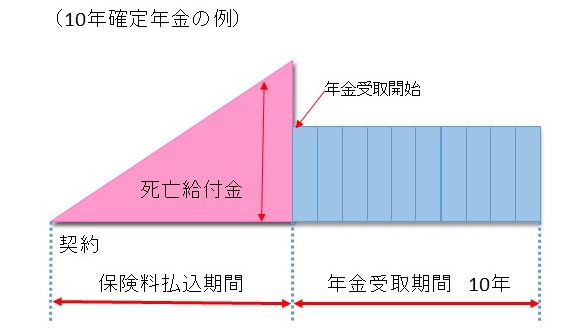

確定年金

個人年金保険の代表的な商品です。

はじめから年金受取総額が確定しているので分かりやすい内容となっております。

メリット

・ 年金受取総額が確定しているので安心。(総払込保険料と受取総額が計算しやすい)

・ 一定条件を満たせば、生命保険料控除(個人年金保険料控除)が受けられる。

デメリット

・ 一定期間の受取なので、長生きをした時のリスクには対応できてい。(5年間、10年間、15年間等で受取が終了)

確定年金保険の活用方法例

公的年金の受給開始が65歳の場合、定年が60歳だと60歳からの5年間の収入が下がるため、その間のつなぎ資金として5年間受け取りの5年確定年金を利用される場合もあります。

(例)30歳で契約。60歳まで保険料を払込、60歳から毎年60万円を受け取り。

10年間受け取りができます。 60万円(年)×10年間の受取

年金受給中に亡くなった場合には、残り分は計算され、遺族が受け取れます。

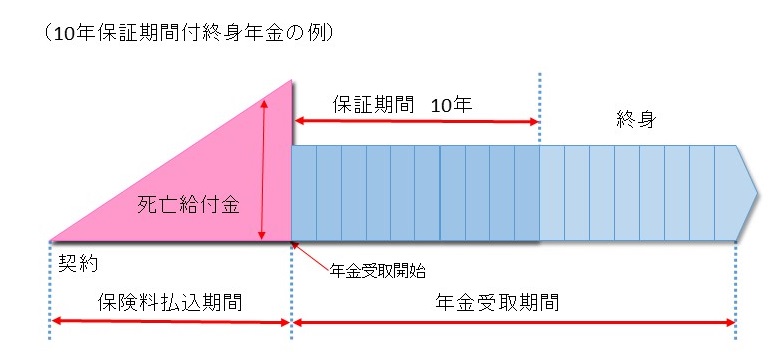

終身年金

確定年金保険は一定期間のみの受取に対して、終身年金保険は生きている間は一生涯年金がもらえる商品です。

ほとんどの商品には「最低保証期間」が設定してあり、年金受取開始後に亡くなってしまった場合には、保証期間の残年数を遺族が変わって受け取れます。ただし、保証期間分以上受け取ってから亡くなった場合には遺族の受け取り分はありません。

メリット

・ 終身、年金を受け取れるので、長生きのリスクに対応している。( 長生きをすればするほど払込保険料以上の年金がもらえます。)

・ 一定条件を満たせば、生命保険料控除(個人年金保険料控除)が受けられる。

デメリット

・ 早い段階で亡くなってしまった場合には、保証期間の受取だけでは、払込保険料以下のケースもある。

終身年金を検討する際には「保証期間で払込保険料がどれくらい回収できるか」も重要になりますのでこの点もしっかり確認していきましょう。

(例)30歳で契約。60歳まで保険料を払込、60歳から毎年60万円を受け取り。

終身受取ができます。 60万円(年)× 一生涯

保証期間が10年の場合には、2年間年金を受け取り亡くなった場合、保証期間の残り8年間は遺族が変わって受け取れます。

仮に年金を11年間受け取り亡くなった場合には、遺族の受取分はありません。

変額年金

変額年金保険は、株式や債券を中心に資産を運用し、その運用結果によって年金や解約返戻金などが増減する商品です。

確定年金などは運用の実績にかかわらず一定の給付を保証しますが、変額年金保険は他の商品と区別し独立して管理、運用を行います。

契約者は運用実績により、高い収益を期待できますが、一方で株価の低下や為替の変動による投資リスクを契約者が負うことになります。

メリット

・ 運用の実績によっては年金額が増える可能性がある。

・ インフレに対応できる。

デメリット

・ 運用のリスクがあるので、将来の受取年金額が予定よりも少なくなる場合もある。

・ 「個人年金保険料控除」ではなく「一般生命保険料控除」の適応となる。

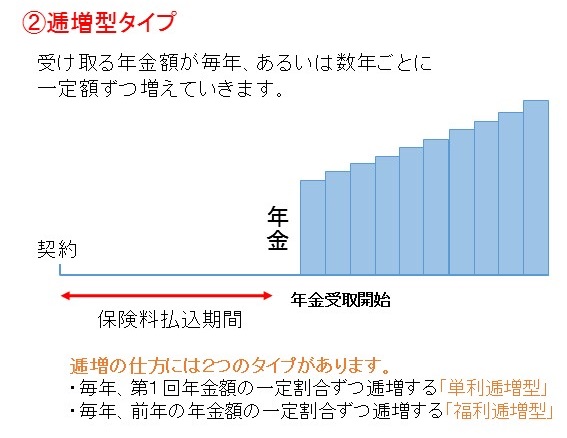

年金額が年金受取開始後一定のタイプと、受取開始後も運用実績によって年金額が増減するタイプがあります。

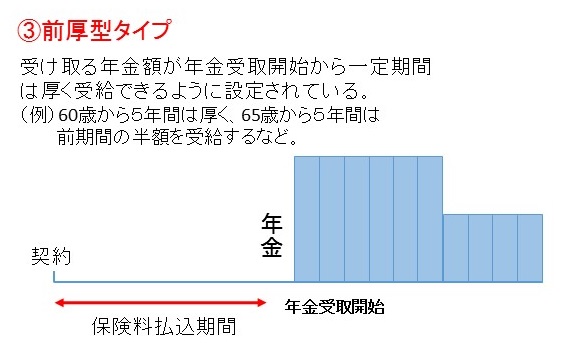

年金受取期間は、「保証期間付の終身タイプ」と「一定期間受取の確定タイプ」ですが、保証期間付の有期年金もあります。

変額保険や変額年金保険を契約する場合には、資産の運用方法や商品の仕組みについて説明をしっかり聞いて、分からない点などしっかり把握したうえで契約していきましょう。

個人年金保険・年金の形態について

受け取る年金の形態には以下のようなタイプがあります。

個人年金保険料控除で所得控除を受ける

個人年金保険料控除とは、払込んだ保険料に応じて、一定の金額がその年の所得から差し引かれ、所得税、住民税の負担が軽減される制度です。

新制度の生命保険控除額では、個人年金保険で年間保険料80,000円超を支払っていた場合、「所得税・40,000円」「住民税・28,000円」が所得から控除されます。(※控除を受けるには一定条件が必要です。)

★ 旧制度の生命保険料控除額 (平成23年12月31日以前の契約)

(画像をクリックすると拡大できます)

★ 新制度の生命保険料控除額 (平成24年1月1日以降の契約)

個人年金保険のすべての契約が生命保険料控除の対象になるわけではない

対象となるのは、「個人年金保険料税制適格特約」を付加した個人年金保険の保険料です。

この特約を付加するには以下の条件が必要となります。

・年金受取人が、契約者(保険料負担者)または、その配偶者のいづれかであること。

・年金受取人は被保険者と同一人であること。

・保険料払込期間が10年以上であること(一時払は不可)

・年金の種類が確定年金・有期年金の場合は、年金開始日における被保険者の年齢が60歳以上で、かつ年金受取期間が10年以上であること。

など、すべての条件を満たす必要があります。

個人年金保険で「個人年金保険料税制適格特約」を付加していない場合や、変額個人年金保険は、「一般生命保険料控除」の対象となります。